Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

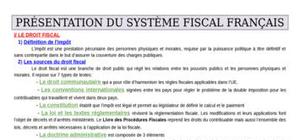

1. IPP 2.ISOc 3.Quels sont les contribuables passibles de l’I.Soc belge 4.Evasion fiscale 5. Conditions pour bénéficier des taux réduits : 6. les PME

Ce cours de droit fiscal aborde les thématiques suivantes : l'assiette fiscale, la liquidation de l'impôt, le recouvrement de l'impôt, le BIC, l' ...

Voilà un cours complet du droit fiscal pour les étudiants en 4 eme année ou bien en master 1. ...

Pour connaître vos droits en tant que travailleur, voici un cours qui est fait pour vous. ...

bonjour! très bien le document et merci!

c'est tres interessant

merci

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Très bien