Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

La distribution de crédits est le générateur essentiel de bénéfices pour

les établissements bancaires. En général plus le volume de crédits offert aux

clients, entreprises et particuliers, est élevé meilleure est la rentabilité.

Toutefois la distribution de crédits ne se fait pas sans mal.

En effet, le risque de perte totale et partielle des créances est d’autant

plus accru que le volume de crédits distribués est élevé ce qui influe

négativement sur la rentabilité des banques. Comment gérer ce dilemme ?

ce paradoxe est universel mais il se fait ressentir de façon plus évidente

dans les pays en voie de développement généralement plus exposés aux

effets de la mondialisation de l’économie. Nul ne doute que tous les

Établissements de crédit essaient de cerner ou plutôt d’encadrer le risque de

crédit dès l’entrée en relation avec leur clientèle et que chaque banque essaie

de se prémunir au mieux à l’aide d’outils tet de mécanismes divers ; ce n’est

hélas pas suffisant.

Gérer le risque, c’est suivre l’affaire depuis sa création ou son entrée en

relation avec la banque, de façon minutieuse , afin de minimiser les risques

et amoindrir les pertes s’il devait y en avoir, car après tout oser prétendre

maîtriser toutes les variables relatives au monde de l’entreprise relève de

l’imaginaire.

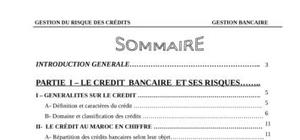

Plan :

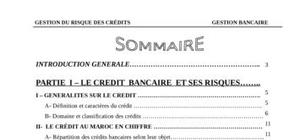

Partie I - Le système bancaire marocain ……………………………………..09

Partie II : Structure du système bancaire marocain ………………………….11

Partie III : Environnement Institutionnel et réglementaire…………………14

Partie IV : Le dispositif Prudentiel …………………………………………..…19

Partie V : Le système bancaire marocain : synthèse et perspectives ……….20

A partir du constat de la dimension réductrice accordée à l’information de ...

bonne mémoire

bien bien

elle est tres utiles

c'est une tres bonne memoire

ok

merci

ok

ok

ok

ok

ok

ok

ok

ok

ok

ok

ok

ok

ok

trés bien

bien

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

merci :*