Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

I LES PROVISIONS A / DEFINITION B / LES TYPES DE PROVISIONS C / LES REPRISES SUR PROVISIONS II LES AMORTISSEMENTS A / DEFINITION D / CALCUL DE L’AMORTISSEMENT DEGRESSIF

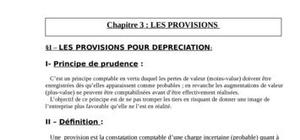

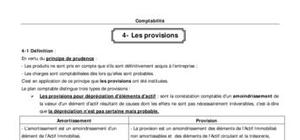

C’est un principe comptable en vertu duquel les pertes de valeur doivent être enregistrées dès qu’elles apparaissent comme probables.Venez les découvrir dans ce ...

une provision est créée lors d’un exercice comptable, il faut suivre sa situation à la fin de l’exercice. ...

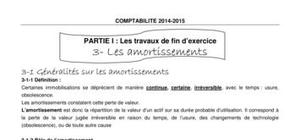

Certaines immobilisations se déprécient de manière continue, certaine, irréversible, avec le temps. ...

Très utile

document très utile

bon document

interressant

je trouve que ce document est un trés bon résumé d'une partie des travaux de fin d'exércice et aussi il refléte Une trés bonne aproche théorique ! alors je le conseil pour ceux qui aimerai avoire plus d'aidés sur les provisions et surtout les amortissement qui sont des points trés rare a trouvéé

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

bon document