Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

I- Principe de prudence :

C’est un principe comptable en vertu duquel les pertes de valeur (moins-value) doivent être enregistrées dès qu’elles apparaissent comme probables ; en revanche les augmentations de valeur (plus-value) ne peuvent être comptabilisées avant d’être effectivement réalisées.

L’objectif de ce principe est de ne pas tromper les tiers en risquant de donner une image de l’entreprise plus favorable qu’elle ne l’est en réalité.

Plan :

§I – LES PROVISIONS POUR DEPRECIATION:I- Principe de prudence : II – Définition : III – Provisions pour dépréciation des éléments d’actif : A - Provisions pour dépréciation des immobilisations : B- provision pour dépréciation de l’actif circulant : 2° Provision pour dépréciation des créances de l’actif circulant : 3° PPD des titres et valeurs de placement : 1- le tableau des provisions : état B5 de l’ETIC I – Définition : II – Types de PPRC : III – Comptabilisation des PPRC : A- La constitution ou réajustement vers la hausse B- L’annulation et le réajustement vers la baisse : 3- présentation des PPRC au bilan : §2- LES PROVISIONS POUR RISQUES ET CHARGES :

C’est un principe comptable en vertu duquel les pertes de valeur doivent être enregistrées dès qu’elles apparaissent comme probables.Venez les découvrir dans ce ...

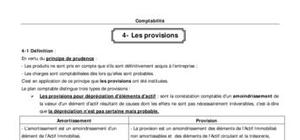

une provision est créée lors d’un exercice comptable, il faut suivre sa situation à la fin de l’exercice. ...

Certaines immobilisations se déprécient de manière continue, certaine, irréversible, avec le temps. ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

IL EST BIEN