Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

I – Principes comptables, méthodes d’évaluation, comparabilité des comptes, faits caractéristiques Référentiel, principes et méthodes d’évaluation (options, dérogations, exceptions) Comparabilité des comptes (changement de méthodes ou de modalités significatives) Faits caractéristiques II – Notes relatives aux postes de bilan Actif immobilisé (immobilisations incorporelles, corporelles, financières et dépréciation des immobilisations) Stocks et en-cours Créances Valeurs mobilières de placement Capitaux propres Provisions pour risques et charges Emprunts et dettes Autres informations III – Notes relatives au compte de résultat Chiffre d’affaires Charges et produits courants Charges et produits exceptionnels Résultat et impôts sur les bénéfices IV – Autres informations Echéances des créances et des dettes Evénements postérieurs à la clôture Engagements financiers Sociétés consolidantes, filiales, participations et entreprises liées Exposition aux risques du marché Effectifs Dirigeants

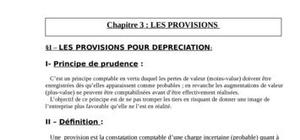

C’est un principe comptable en vertu duquel les pertes de valeur doivent être enregistrées dès qu’elles apparaissent comme probables.Venez les découvrir dans ce ...

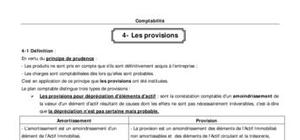

une provision est créée lors d’un exercice comptable, il faut suivre sa situation à la fin de l’exercice. ...

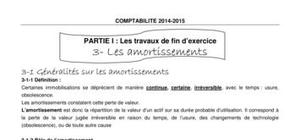

Certaines immobilisations se déprécient de manière continue, certaine, irréversible, avec le temps. ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Document technique utile pour un comptable .