Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

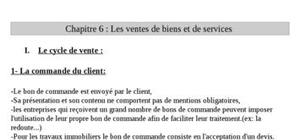

I.Le cycle de vente : 1- La commande du client: 2-Le bon de livraison: 3- La facture de doit: a-Mentions obligatoires de l'en-tête: b-Le mentions obligatoires du corps de la facture: c- les mentions facultatives 4-les facture particulières: II.l'enregistrement des ventes de biens 1- la technique comptable: 2- les réductions commerciales: 3- L'escompte de règlement: 4- Le retour de biens: 5- les avances et acomptes: 6-les ventes hors de France: III.L'enregistrement des vente de services

Téléchargez ce cours de droit sur les biens portant sur le droit de propriété avec Digischool. ...

merci

thanks

merci

document très utile

http://download.fromdoctopdf.com/index.jhtml?partner=Y6xdm007&gclid=CMOaidi9gsQCFVDHtAodGXgAyA

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

merci