Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

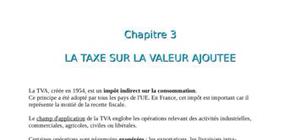

1. Les opérations imposables par nature d’activité :

Il s’agit des affaires faites en Tunisie. Ces dernières peuvent revêtir un caractère industriel, commercial ou artisanal. De même, peuvent être constituée une affaire imposable par la TVA toute opération commerciale autre qu’une vente c\'est-à-dire les prestations de service.

Plan :

I. champ d’application de la TVA

II. Les opérations exonérées

III. La territorialité

IV. Le fait générateur

V. La base d’imposition ou l’assiette d’imposable

VI. Les taux de la TVA

Cet exposé parle de la valeur ajoutée, tous d'abord sa définition, son calcul, sa répartition ... etc ...

c'est interessant mais je comprends toujours pas merci

c'est bon

GéNIAL

bon rappel de cours

:)

c bn

C'est bien mais c'est pas du tout ce que j'attendais.

ce bon

ATTENTION c'est une GROSE arnaque je me suis fais voler 5 jeton

ATTENTION c'est une GROSE arnaque je me suis fais voler 5 jeton

ATTENTION c'est une GROSE arnaque je me suis fais voler 5 jeton

pas à jour

pas à jour

Ce document n'est plus à jour!

je pense que ce document est tres utilise

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

tres bien