Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

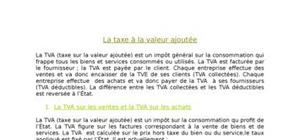

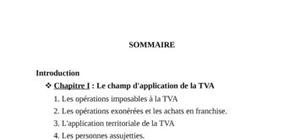

Plan :

I-Définition de la prorata Exemple II-Régularisation concernant les immobilisations III-Régularisations concernant les assujéttis partiels: -1)récupération supplémentaire d’une fraction de la TVA -2)Reversement d’une fraction de la TVA initialement récupérée VI-Autres régularisations: 1) Régularisations consernant les stoks 2)Régularisation consernant les créances soldéesCrée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte