Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

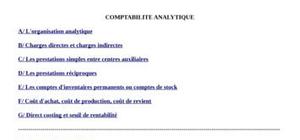

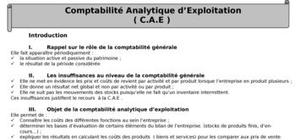

Plan :

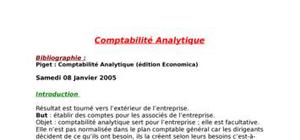

L’objectif de ce chapitre est d’introduire les notions fondamentales de la comptabilité analytique, en se plaçant dans l’optique full-costing : – la méthode des coûts complets se caractérise par l’affectation ou l’imputation de toutesles charges, directes etindirectes afi n de pouvoir évaluer les stocks et dégager un résultat analytique pour chaque produit ; – une charge directe concerne sans ambiguïté un produit bien déterminé (ou tout autre objet de coût, un marché par exemple pour une charge de distribution) ; – une charge indirecte, par opposition, est une charge commune à plu sieurs activités (charges administratives par exemple) ; – les charges par nature de la classe 6 de la comptabilité financière, minor-ées des charges non incorporable s et majorées des charges supplétives, sont incorporées au coût des produits ; – les charges non incorporables sont des charges exceptionnelles qu’il faut exclure des coûts pour que l’évolution dans le temps soit significative, alors que les charges supplétives sont des coûts d’opportunité correspon-dant à l’utilisation d’un facteur de production « gratuit », c’est-à-dire ne donnant pas lieu à la comptabilisation d’une charge en classe 6 (exemple de la rémunération des capitaux propres) ; – les charges directes sont affectées aux coûts sur la base de pièces compta-bles externes ou internes (bons de sortie matières par exemple) ;merci

merci

bonjour

tout ça e deux pages c'est peu

mais au moins une participation

merciii bcp

mercii

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Merci !