Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

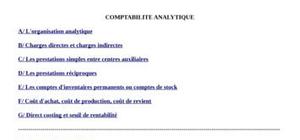

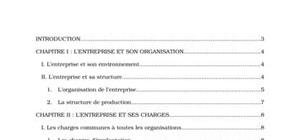

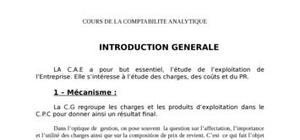

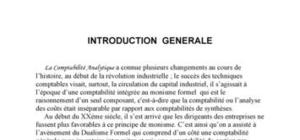

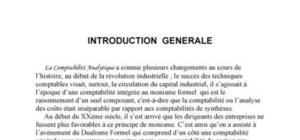

SOMMAIRE AVERTISSEMENT AU LECTEUR .........................................................................................5 INTRODUCTION GENERALE ...............................................................................................6 Chapitre I : INTRODUCTION – DES MODELES DIFFERENTS POUR DES USAGES DISTINCTS...............................................................................................................................9 Chapitre II : LE CALCUL DES COUTS COMPLETS..........................................................13 1. Principes généraux et définitions..........................................................................................13 1.1. Les différents types de coûts ................................................................................................................ 13 1.2. Eléments de base du calcul des coûts................................................................................................... 14 1.3. La période de calcul ............................................................................................................................. 14 1.4. Charges directes et indirectes............................................................................................................... 15 2. L'organisation de l'analyse....................................................................................................16 2.1. Les centres d'analyse........................................................................................................................... 16 2.2. La prise en compte des décalages dans le temps - les stocks ...............................................................21 2.3. Choix des unités d'oeuvre ..................................................................................................................... 23 2.4. Choix des taux de frais et des clés de ventilation................................................................................. 24 3. La relation entre comptabilité analytique et comptabilité générale..................................25 4. La saisie des données - le coût de l'information ..................................................................29 5. Les inconvénients des coûts complets...................................................................................31 5.1. Coûts complets et contrôle ................................................................................................................... 31 5.2. Coûts complets et décision................................................................................................................... 32 5.3. Les autres systèmes de comptabilité analytique................................................................................... 32 Chapitre III : LES METHODES FONDEES SUR L'ANALYSE DE LA VARIABILITE DES COUTS............................................................................................................................32 1. La variabilité des coûts..........................................................................................................32 2. Le direct costing .....................................................................................................................37 3. L'imputation rationnelle .......................................................................................................39 Chapitre IV : LE CONTROLE BUDGETAIRE : ANALYSE DES ECARTS ENTRE COÛTS REELS ET PREETABLIS ........................................................................................43 1. L'analyse des écarts sur coûts directs variables..................................................................43 2. L'analyse des écarts sur frais indirects ................................................................................44 3. Les difficultés de mise en oeuvre du contrôle budgétaire....................................................47 Chapitre V : LES EVOLUTIONS RECENTES DE LA COMPTABILITE ANALYTIQUE ET DU CONTRÔLE DE GESTION - LA COMPTABILITE PAR ACTIVITES.................49trés bien

merci

genial

merci bq et Je te souhaite plein succès dans ta future carrière et bonne chance ^_^

Merci pour le partage (y)

Utile pour réussir son examen.

Un bon programme pour Bac+2 .

très bon doc

ce document simple concis en vraiment parfait! merci à toute l'équipe

bon travail

ooohhh oui grand merci pour ce document, tres interessant et bien conçu....Merci

j'adore

document bien élaboré,merci.Ca m'a bcp servi

La comptabilité analytique aujourd'hui est centre de la vie. Parcourir, comprendre, et mettre ses cours en pratique donne de savoir prévoir pour mieux prendre des décision pour sa gestion quotidienne, tant à la maison que dans son entreprise.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Merci !!