Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Aux termes de l’article 17 de la loi n° 96-112 du 30 décembre 1996, relative au système comptable des entreprises, l’opération d’inventaire doit être réalisée, au moins une fois par exercice, à l’effet de vérifier l’existence des éléments d’actifs et de passifs et de s’assurer de leur valeur.

Au sens juridique, l’inventaire est un document donnant l’état descriptif et estimatif du patrimoine de l’entreprise

Plan :

SOMMAIRE 2

INTRODUCTION 3

PREMIERE PARTIE : ORGANISATION ET PROCEDURES D’INVENTAIRE PHYSIQUE DES IMMOBILISATIONS CORPORELLES 5

SECTION 1 : PLANIFICATION DE L’INVENTAIRE PHYSIQUE DES IMMOBILISATIONS 5

1.1. Organisation préalable des travaux d’inventaires 5

1.2. Instructions d’inventaire physique des immobilisations corporelles 7

SECTION 2 : REALISATION DE L’INVENTAIRE PHYSIQUE DES IMMOBILISATIONS 8

2.1. Comptage physique 8

2.2. Appréciation de l’état des actifs inventoriés 9

SECTION 3 : EXPLOITATION ET ANALYSE DES RESULTATS DE L’INVENTAIRE PHYSIQUE DES IMMOBILISATIONS 9

3.1. Collecte et saisie des résultats de l’inventaire physique des immobilisations 9

3.2. Rapprochement des données physiques et comptables 10

3.3. Analyse des écarts et traitements comptables 10

DEUXIEME PARTIE : DILIGENCES D’AUDIT DANS LE CADRE DE L’INVENTAIRE PHYSIQUE DES IMMOBILISATIONS CORPORELLES 12

SECTION 1 : DILIGENCES A METTRE EN ŒUVRE AVANT LA PRISE D’INVENTAIRE 12

1.1. Planning d’intervention 13

1.2. Description et évaluation des procédures 13

1.3. Programme d’assistance à l’inventaire 14

SECTION 2 : DILIGENCES A METTRE EN ŒUVRE PENDANT LA PRISE D’INVENTAIRE 14

SECTION 3 : DILIGENCES A METTRE EN ŒUVRE APRES LA PRISE D’INVENTAIRE 15

Cas Particulier : Inventaire physique des investissements fixes 16

CONCLUSION 18

BIBLIOGRAPHIE 19

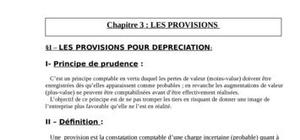

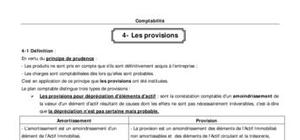

C’est un principe comptable en vertu duquel les pertes de valeur doivent être enregistrées dès qu’elles apparaissent comme probables.Venez les découvrir dans ce ...

une provision est créée lors d’un exercice comptable, il faut suivre sa situation à la fin de l’exercice. ...

réalisation d'un système d'information pour le management d'un etablissement d'enseignement secondaire ...

Merci!! je vous invite a essayer la solution de Simplydesk pour inventaire physique et immobilier

<a href="https://www.simplydesk.fr/">logiciel de gestion ticket</a> c'est une solution simple et efficace que je vous conseille de l'essayer

merci!!!!! bon boulot

excellent

utile

bon boulot mn ami vraiment il ta fallut beaucoup d'expertise pour avoir des idees bien riche.bravo

l'inventaire est une étape très importante dans entreprise pour le contrôle de patrimoine et évite tous tentative de vole au de détournement c'est pour quoi il faut audité cette démarche pour assuré la fiabilité et la sincérité de ce inventaire ce document et bien organiser

merci bcp

bon travail

je viens de télécharger

je viens de télécharger

Je vien de telecharger

BEAU, BOULOT !! je doit presenter mon étude a caractere prodesionnel, et j'ai choisi ( l'inventaire ) et je ne sais pas d'ou commencer . Félicitations

Je vien de telecharger ton document, mais quesque je ne comprend pas, Pourquoi ce titre, "L’Ordre des Experts Comptables de Tunisie" ton stage a était fait en tunisie, et esc-que c'est les memes normes et lois que en france ? merci de me repondre d'urgence. bonne journée

Je vien de telecharger ton document, mais quesque je ne comprend pas, Pourquoi ce titre, "L’Ordre des Experts Comptables de Tunisie" ton stage a était fait en tunisie, et esc-que c'est les memes normes et lois que en france ? merci de me repondre d'urgence. bonne journée

Document bien rédigé mais qui ne tient malheurement pas compte à mon avis des nouvelles normes et obligations en matière d'audit.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Merci!! je vous invite a essayer la solution de Simplydesk pour inventaire physique et immobilier

logiciel de gestion ticket c'est une solution simple et efficace que je vous conseille de l'essayer