Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

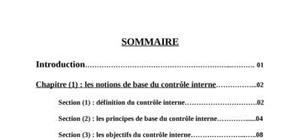

Introduction……………………………………………………...………. 01 Chapitre (1) : les notions de base du contrôle interne……………...02 Section (1) : définition du contrôle interne………………………….02 Section (2) : les principes de base du contrôle interne…………......04 Section (3) : les objectifs du contrôle interne…………………...…..08 Section (4) : les moyens du contrôle interne………………………...11 Section (5) : le contrôle interne et l’audit…………………...……....12 Chapitre (2) : l’évaluation du contrôle interne………………………13 Section (1) : prise de connaissance de l’entreprise………………....13 Section (2) : démarche de prise connaissance de l’entreprise……..14 Section (3) : évaluation initiale du contrôle interne……………….. 15 Section (4) : évaluation finale du contrôle interne…………..18 Conclusion…………………………………..……………………….…….20

Bien

super

bon travail

bravo

bien

great

bien

bien

ce document est très important pour nous autres qui faisons carrière dans la comptabilité

Dans le contenu le document est complet et assez détaillé .

Dans la forme il existe certaines lacunes qui sont d'ordre pédagogique ( mots clefs,centre d'interet , feedback ....etc)( puisque nous parlons de cours) enfin très très intéressant /bon courage

Excellent document sur le contrôle interne dans les sociétés. Le cours est très complet, le plan est bien détaillé.

C'est vraiment super d'avoir partagé un document comme celui-la ! Merci beaucoup. Je recommande vraiment ce cours.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

document utile et riche