Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

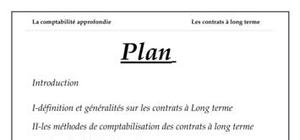

Plan :

Introduction I-définition et généralités sur les contrats à Long terme II-les méthodes de comptabilisation des contrats à long terme 1. La méthode de l’achèvement : A- Définition B- Principes C- comptabilisation : a- En cas d’un contrat bénéficiaire b- En cas d’un contrat déficitaire 2. La méthode de l’avancement: A- Définition B- Principes C- comptabilisation : a- En cas d’un contrat bénéficiaire b- En cas d’un contrat déficitaire 3- La Méthode du bénéfice à l’avancement des travaux (produits nets partiels) 4- Exemple illustratif III-le changement de la méthode de comptabilisation Conclusion Bibliographie et webographiemerciii

Merci, pour ce document intéressant qui vous permet de mieux comprendre les différentes méthodes de comptabilisation du contrat à long terme "la méthode à l’achèvement,l'avancement et du produit partiel ou du résultat partiel" qui veille au principe de performance des méthodes

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

thanks