Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

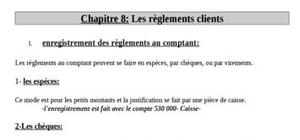

I.enregistrement des règlements au comptant: II.Enregistrements des règlements par effet de commerce: III.Cession de créance : loi Dailly IV.règlement des créances libellées en devises:

V A E pour valider expérience dans une assurance ...

A recommander

0 jetons :(

50 points

Bien expliquer . Félicitation .

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

bien