Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

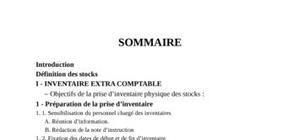

SOMMAIRE Introduction Définition des stocks I - INVENTAIRE EXTRA COMPTABLE Objectifs de la prise d’inventaire physique des stocks : 1 - Préparation de la prise d’inventaire 1. 1. Sensibilisation du personnel chargé des inventaires A. Réunion d’information. B. Rédaction de la note d’instruction 1. 2. Fixation des dates de début et de fin d’inventaire 1. 3. Rangement des sites et produit 1. 4. Identification des produits 1. 5. Mise a jour des fiches de stock 1. 6. Constitution des équipes de comptages 1. 7. Préparation des documents 2 – Prise d’inventaire (comptage) 2. 1. Préparation des documents 2. 2. Contrôle 2. 3. Traitement des informations et contrôle 3 – Valorisation 3. 1. Principe de valorisation 4 – Rapprochement comptable 4. 1. Comparaison II – COMPTABILITE MATIERE ET INVENTAIRE PERMANANT 1. Inventaire comptable des stocks 2. Stocks « inventorisable » 3. Document de base : Bon de réception et Bon de sortie 4. Enregistrement des documents d’entrée et de sortie 5. Valorisation des mouvements 6. Autres procédures de valorisation des stocks

Un exemple de rapport de stage de fin d'année, Si vous devez réaliser un rapport de stage prochainement, ce document pourrait vous aider. A lire en ligne où ...

Gestion des stocks et desapprovisionnements ...

la gestion des stocks connais pas mal de problèmes surstock -sous stock & obsolescence des articles ...

un bon document

merci

merci

merci

C'est trop sympa

Dieu benisse toutes ces personnes pour le partage de la connaissances

Bien merci

SUis trop content!!!

merci

a lire

document intéressant

Doc Intéressant. A lire !

l’inventaire physique des stocks est une obligatio légale et une démarche qui a pour objectif de s'assurer de l'existence réelle des stocks, sa qualité et sa pertinence. sa réussite necessite l'engagement et la mobilisation dede tout le perconnel de l'organisation

Je pense que l'inventaire est l'étape la plus assurante pour une meilleurs gestion dans l'entreprise et pour poursuivre toute l'activité durtant toute l'année, c'est une étape de confiance d'assurance de fiabilité pour bonne permanance de l'équipe qui sera mobilisé toute l'année en ce qui concerne la production, et la gestion

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Super doc