Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

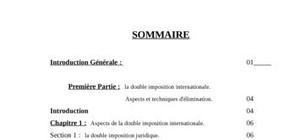

SOMMAIRE Introduction Générale : 01 Première Partie : la double imposition internationale. Aspects et techniques d'élimination. 04 Introduction 04 Chapitre 1 : Aspects de la double imposition internationale. 06 Section 1 : la double imposition juridique. 06 Paragraphe 1 : origine de la double imposition juridique. 06 Paragraphe 2 : Notions et conditions de double imposition juridique. 07 Paragraphe 3 : cas de double imposition juridique. 09 Section 2 : la double imposition économique. 12 Paragraphe 1 : définition de la double imposition économique. 12 Paragraphe 2 : fondements théoriques 13 Chapitre 2 : Techniques d'élimination de la double imposition internationale. 21 Section 1 : la méthode de l'exemption (ou de l'exonération). 21 Paragraphe1 : l'exemption intégrale. 22 Paragraphe 2 : l'exemption avec progressivité 23 Paragraphe 3 : Evaluation Générale. 25 Section 2 : la méthode de l'imputation. 26 Paragraphe 1 : l'imputation intégrale. 27 Paragraphe 2 : l'imputation ordinaire. 29 Section 3 : la méthode de l'imputation fictive. 31 Paragraphe 1 : Définitions. 31 Paragraphe 2 : Evaluation de la méthode. 34 Conclusion de la première partie. 36 Deuxième Partie : la mise en œuvre de la prévention de la double imposition internationale. 38 Introduction 38 Chapitre 1 : les mesures unilatérales contre la double imposition. 39 Section1 : la législation fiscale tunisienne en matière d'impôt sur le revenu des personnes physiques. 40 Paragraphe1 : le statut fiscal des contribuables domiciliés en Tunisie 40 Paragraphe2 : le statut fiscal des contribuables domiciliés hors de Tunisie. 44 Paragraphe 3 : règles applicables aux transferts de domicile. 46 Section 2 : la législation fiscale tunisienne en matière d'impôt sur les sociétés. 47 Paragraphe 1 : Entreprises dont le siège est situé hors de Tunisie. 48 Paragraphe 2 : Entreprises dont le siége est situé en Tunisie. 51 Chapitre 2 : L'élimination conventionnelle des doubles impositions. 52 Section 1 : Les modèles de convention de non double imposition. 53 Paragraphe 1 : les travaux de la SDN : 53 Paragraphe 2 : Les travaux de L'OCDE. 54 Section 2 : la répartition conventionnelle des compétences fiscales. 55 Paragraphe 1 : les critères d'attribution du pouvoir d'imposition. 55 Paragraphe 2 : L'attribution du pouvoir d'imposition. 58 Section 3 : les garanties conventionnelles complémentaires et les limites des conventions de non double imposition 61 Paragraphe 1 : les garanties conventionnelles complémentaires. 61 Paragraphe 2: les limites des conventions non double imposition. 63 Conclusion de la deuxième partie. 67 Conclusion générale. 69 Bibliographie. Annexes.

La publicité est un aspect de la communication, met elle sert à promouvoir un produit où un comportement d'achat. Chaque entreprise vendant une un service o ...

Slvp qui peux m envoyé le document ???

Impeccable

excellent travail

excellent travail

c est un travail intéressant pour un praticien

excellent travail

Ce document est intéressant car il explique simplement et clairement les méthodes de non double imposition

l'exemple suivi dans ce document est très simple il aurait fallu donner un exemple plus poussé surtout au niveau du barème d'imposition dans l'Etat de la résidence.

bien fait,ce document contient des informations importantes en matière de fiscalité internationale pour un juriste pour un économiste et également pour une société ou une personne privée

je découvre ce site pour la première fois et je suis heureuse de l'avoir trouvé

En tant que professionnel du chiffre, je suis contente de trouver toute l'explication de la double imposition au travers de la philosophie de la souveraineté des états dans leur fiscalité car dans leur choix de société.

ce document est utile pour le praticant de la fiscalite.

ce document est important pour un financier

ce document est important pour un financier

ce document est important pour un financier

merci bon courage

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

très interessant merçi