Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

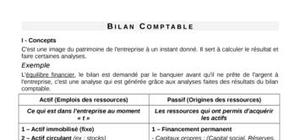

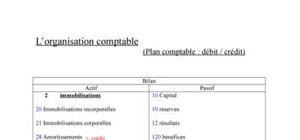

Le bilan est un tableau, qui à une date donnée, représente la situation patrimoniale d’une entreprise. A gauche l’Actif : « ce que possède l’entreprise » et à droite le Passif : « ce que doit l’entreprise ». alors comment lire et comprendre les informations et les chiffres dégagées sur le bilan?.

1- définition

2- l'actif

3- le passif

4- Représentation schématique du bilan par grande masse

5- La valeur nette du patrimoine

6- L'analyse par les ratios financiers

7- Où se procurer des information sur une société commerciale

merci beaucoup pour ce document assez complet !

merci beaucoup pour ce document assez complet !

acceptable pour quelq'un qui veux avoir un début en matiére d'analyse financière reste a amelioré et a renforcer cette étude par des cas conrés qui nous permettre d'éclaircir notre vision et nos savoirs et avoir une idée rielle sur la traitement des bilans au niveaux des banque

Cdoc est dospo sans inscription ni raccolage sur d'autre support

Je trouve que c'est encore du profit marketing de mauvais gout

c'est parfait comme doc car très explicite et facile a lire

c bienC'est un document lisible et facile à comprendre. C'est vraiment super d'accéder à ces documents, on gagne un temps

c bienC'est un document lisible et facile à comprendre. C'est vraiment super d'accéder à ces documents, on gagne un temps

C'est un document lisible et facile à comprendre. C'est vraiment super d'accéder à ces documents, on gagne un temps fou !

c'est un document simple et digeste pour 1er cycle mais très important pour tout bon gestionnaire et manager de savoir lire un bilan merci pour le cours

j'ai toujours voulue savoir lire un bilan

c'est aussi un outil indispensable pour tuos les copmtable

le bilam c'est la base de toute comptabilité

il faut connaitre bien le bilan pour mieux comprendre

c'est un document simple et digeste pour 1er cycle mais très important pour tout bon gestionnaire et manager de savoir lire un bilan

merci pour le cours

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

cool