Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

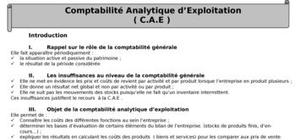

La CAE (Comptabilité Analytique d\'Exploitation )est une comptabilité nouvelle, elle est apparue dans les années 30 pour 2 types de raisons :

• les insuffisances de la comptabilité générale ;

• raisons historiques (1930 : la crise économique mondiale).

Les insuffisances de la CG :

La comptabilité qui existait avant présente les insuffisances suivantes :

- c’est une comptabilité descriptive et non analytique ;

- c’est une comptabilité annuelle ;

- c’est une comptabilité qui ne détermine la valeur du stock qu’à la fin de l’année (par la méthode de l’inventaire extra comptable) ;

- c’est une comptabilité qui détermine des résultats globaux et non partiels.

(Exemple : une entreprise fabrique 3 produits : pour A = 800, B = -400, C = 400, on comptabilité générale le résultat c’est un bénéfice de 800. Est-ce que la gestion de cette entreprise est bonne ?. Non, l’analyse du résultat nous montre que l’entreprise a intérêts à éliminer la production de B et de préférence se spécialiser dans le produit A.

Pour remédier à ces lacunes, la CAE présente les caractéristiques suivantes :

- elle permet de faire des analyses (charges et différents coûts) ;

- elle peut être mensuelle, trimestrielle, semestrielle, ou annuelle (détermination du résultat analytique pour chacune des périodes précités) ;

- le stock dans la CAE peut être connu à n’importe quel moment de l’année grâce à la technique de l’inventaire permanent ;

- la CAE détermine le résultat par produit ou par branche d’activité.

(Exemple : une entreprise de confection peut calculer les résultat par produit : vêtements pour enfants, jeunes ou adultes).

En conclusion la CAE est une comptabilité qui s’applique surtout dans les entreprises industrielles, c’est pourquoi on l’appel souvent la comptabilité industrielles.

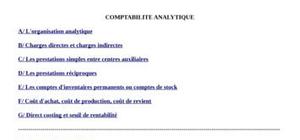

Plan :

Chapitre 1 : Introduction

Chapitre 2 : La comptabilité des matières : Evaluation des sorties

Chapitre 3 : Le traitement des charges de la CAE

Chapitre 4 : La hiérarchie des coûts

Chapitre 5 : les outils d’imputation des charges indirectes

Chapitre 6 : complément du coût de production

Chapitre 7 : la concordance des résultats

Chapitre 8 : la gestion prévisionnelle

cour complet sur la comptabilite analytique c'est ce qui me manquais

c'est une matière très importante (y)

merci de partager av ns de tel meilleur document

merci

très intéressant

j'ai bc apprecié le processus d'explication c bcp simplifié et merciiii :))))

j'ai bc apprecié le rocessus d'explication c bcp simplifié et merciiii :))))

Trés bien expliqué.

Je souhaiterai charger la comptabilité pour la gestion d'un restaurant.

Merci

C'est une bonne introduction

il reponds à mes attentes et il est vraiement très bien. Merci beaucoup.

rien car je n'ai perdu mes 5 jetons et je n'ai rien vu c'est du vol

rien car je n'ai perdu mes 5 jetons et je n'ai rien vu c'est du vol

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

bien merci bcp

bon continuation