Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

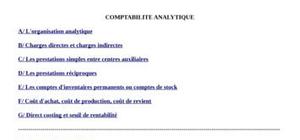

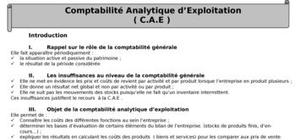

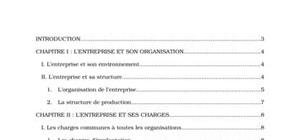

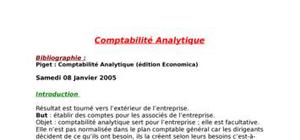

Plan :

INTRODUCTION GENERALE Chapitre I : INTRODUCTION – DES MODELES DIFFERENTS POUR DES USAGES DISTINCTS....................................... Chapitre II : LE CALCUL DES COUTS COMPLETS 1. Principes généraux et définitions 1.1. Les différents types de coûts 1.2. Eléments de base du calcul des coûts 1.3. La période de calcul 1.4. Charges directes et indirectes 2. L'organisation de l'analyse 2.1. Les centres d'analyse 2.2. La prise en compte des décalages dans le temps - les stocks ix des unités d'œuvre 2.4. Choix des taux de frais et des clés de ventilation 3. La relation entre comptabilité analytique et comptabilité générale 4. La saisie des données - le coût de l'information 5. Les inconvénients des coûts complets 5.1. Coûts complets et contrôle 5.2. Coûts complets et décision 5.3. Les autres systèmes de comptabilité analytique Chapitre III : LES METHODES FONDEES SUR L'ANALYSE DE LA VARIABILITE DES COUTS 1. La variabilité des coûts 2. Le direct costing 3. L'imputation rationnelle Chapitre IV : LE CONTROLE BUDGETAIRE : ANALYSE DES ECARTS ENTRE COÛTS REELS ET PREETABLIS 1. L'analyse des écarts sur coûts directs variables 2. L'analyse des écarts sur frais indirects 3. Les difficultés de mise en œuvre du contrôle budgétaire Chapitre V : LES EVOLUTIONS RECENTES DE LA COMPTABILITE ANALYTIQUE ET DU CONTRÔLE DE GESTION - LA COMPTABILITE PAR ACTIVITES 1. La moindre importance de la main d'œuvre directe, et l'envolée des charges indirectes49 2. Diversifier les unités d'œuvre et moins s'intéresser au coût des produits qu'à la gestion même des "activités" 3. Regrouper les activités en processus transversauxMeme si il est vieux je devrais pouvoir en tirer quelque chose merci.

merci

merci

Le programme est bien léger mais bon pour la compréhension.

Cours bien expliqué.

merci bcp

merci

merci

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Merci pour ce cour vous nous rendez un grand service on ne sauré vous remerciez