Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

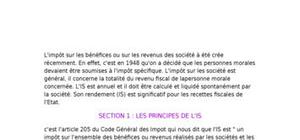

I champ d'application A:les personnes morales imposables B: les personnes morales exclues de l'IS c/ Les personnes morales exonérées d'IS II Les règles de territorialité II: les conséquences de la territorialité IV: ,les exceptions au principe de territorialité

j'aime le doc

riche

Bravo

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

BIEN