Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

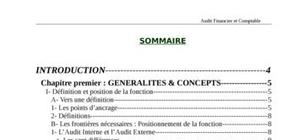

Plan :

1- importance significative du cycle vente-clients ; 2- Description du cycle vente-clients ; Partie I : 3-Les principales donné es significatives : 4- les objectifs du contrô le interne ; 5- é valuation des forces et faiblesses ; 6- Exemple de guide standard d’ é valuation du cycle ventes/clients ; 7-Questionnaire d'appré ciation du contrô le interne du cycle Ventes – clients, Partie II : 1 - les objectifs du contrô le des comptes 2 - Les comptes concerné s par le contrô le 3 - Procé dure gé né rale de contrô le des comptes du cycle 4 – Questionnaires d’ é valuation du cycle Partie II : Cas pratique

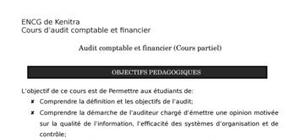

Ce document explique en détail la démarche de l'ACF et montre la comparaison entre l'ACF interne et externe ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte