Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

CYCLE ACHATS FOURNISSEURS

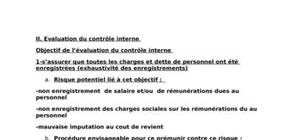

Objectifs du Contrôle Interne

Les séparations de fonctions sont suffisantes.

Tous les achats de l’entreprise sont correctement autorisés et comptabilisés.

Les achats comptabilisés correspondent à des dépenses réelles de l’entreprise.

Ces dépenses sont faites dans l’intérêt de l’entreprise et conformément à son objet.

Tous les achats enregistrés sont correctement évalués.

Tous les avoirs à obtenir sont enregistrés.

Toutes les dettes concernent les marchandises et services reçus sont enregistrées dans la bonne période.

Les engagements pris par l’entreprise et devant figurer dans l’annexe sont correctement suivis.

Les séparations de fonctions sont suffisantes.

Émission de demandes d’achats.

Plan :

Introduction

1) Premier partie : Généralités sur le cycle ventes -clients

1-Importance du cycle ventes-clients pour l’entreprise:

2-La description du cycle ventes-clients :

-Les types des ventes.

-Les services intervenants.

-Acceptation, traitement et exécution de la commande.

-Facturation.

-Enregistrement des factures.

-Suivi du compte « clients ».

3-Les principales données significatives

4-Les comptes du cycle ventes/clients

éelles > Revue du contrôle interne ...

Ce rapport traite aussi des travaux d’inventaire des immobilisations corporelles ...

Rapport de stage en audit financier au sein du cabinet Mazars ...

Document ayant ete d'une aide cruciale dans les recherches, merci.

excellent!!!!

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Document vital, merci