Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

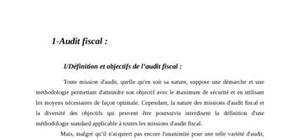

La certification des états de synthèse d’une entreprise passe par les principales étapes suivantes : la revue du contrôle interne, l’identification des risques et la revue des comptes.

Parmi les comptes significatifs des entreprises figurent les immobilisations. Facteur important de production, les immobilisations constituent le moteur des sociétés capitalistiques, contribuant à leur pérennité. L\'actif des entreprises constitue donc une grande part du patrimoine, qui peut servir de base pour évaluer les entreprises (méthode d’évaluation par le patrimoine).

Les immobilisations ont une incidence sur les autres comptes du bilan et compte de résultat à savoir les amortissements et les dotations, les produits de cession et les valeurs nettes comptables. La vérification des immobilisations est donc primordiale, puisqu\'elles traduisent le patrimoine qui reste le plus longtemps dans l’entreprise.

Ils existent cependant des risques liés à d’audit des immobilisations, ils concernent principalement la réalité, l’exhaustivité, et l’évaluation.

La procédure de revue des comptes d’immobilisations repose essentiellement sur les tests des mouvements des immobilisations et la validation des dotations aux amortissements de l’exercice. Des travaux complémentaires ayant trait au respect du contrôle interne sont également effectués.

A l’issu des travaux d’audit, des recommandations sont émises afin de permettre à la société auditée une meilleure gestion de ses principaux cycles et notamment celui des immobilisations.

A cet égard, le présent travail s’articule autour de trois grands axes, le premier ayant pour objet de donner quelques généralités sure les immobilisations, le second porte sur les méthodes d’évaluation et leurs modalités d’application et le dernier appréhende l’audit du cycle immobilisations.

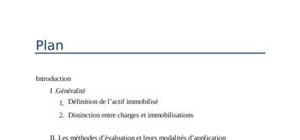

Plan :

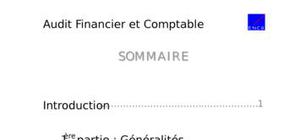

Introduction

I .Généralité

1. Définition de l’actif immobilisé

2. Distinction entre charges et immobilisations

II. Les méthodes d’évaluation et leurs modalités d’application

1. Evaluation de immobilisations en non valeurs

2. Evaluation des immobilisations incorporelles et corporelles

3. Evaluation des immobilisations financières

III. L’audit du cycle immobilisations.

1. Objectif de l’audit des immobilisations

2. Risque d’audit des immobilisations

3. Procédures d’audit des immobilisations

Conclusion

ce rapport est tres instructif, merci à toi

Très Bon rapport Merci Beaucoup

Ce rapport est exellent merci beaucoup !!

ow c ce que je chercher exactement

C'est un bon travail

merci pour le rapport

Très bon rapport

Mercii :)

Super source de documentation. Merci

exellant doc :)

All right

Je vois que ce rapport et efficace a mieux concevoir le cycle d audit interne

excellent

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte