Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

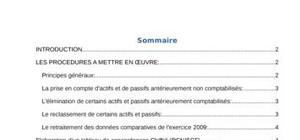

Sommaire INTRODUCTION 2 LES PROCEDURES A METTRE EN ŒUVRE: 2 Principes généraux: 2 La prise en compte d'actifs et de passifs antérieurement non comptabilisés: 3 L'élimination de certains actifs et passifs antérieurement comptabilisés: 3 Le reclassement de certains actifs et passifs: 3 Le retraitement des données comparatives de l'exercice 2009: 4 Elaboration d’un tableau de concordances Chiffré (PCN/SCF). 4 Elaboration d’un tableau de correspondance et plan de comptes interne SCF. 4 LA TRANSLATION DES SOLDES DES COMPTES 5 Le reclassement des comptes. 5 Globalisation ou déglobalisation de certains comptes. 5 Confection du journal de translation 6 LE RETRAITEMENT 6 Comptes dont la correspondance n’est pas établie. 6 Traitement des comptes transitoires 7 FINALISATION DU « PASSAGE» ET CONFECTION DES ETATS FINANCIERS 2009. 7 La vérification des travaux liés au passage. 8 Approbation du bilan d’ouverture. 8 ETUDE DE CAS : 9 Présentation de la société : 10 Activité principale : 10 Structure administratif 10 Le journal de REOUVERTURE au 01/01/2010 11 Tableau de correspondance PCN/SCF 14 Annexe 1 15 Annexe 2 : les RETRAITEMENTS 19 ANNEXE N° 03 : LE BILAN DE REOUVERTURE 2010 23

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte