Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Les professionnels comptables (professionnels libéraux ou salariés) ont un rôle important dans la société. Les investisseurs, les créanciers, les employeurs, leurs salariés, les administrations publiques et le public en général sont largement concernés par le travail des professionnels comptables, que ce soit en matière d’établissement d’états financiers, de conseil en gestion financière ou en matières fiscale. Aussi, les comportements des professionnels comptables dans leurs prestations de services peuvent avoir un impact conséquent sur la santé des institutions partenaires.

Plan :

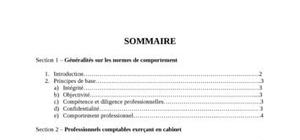

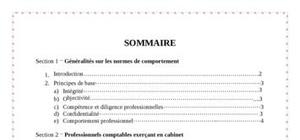

SOMMAIRE

Section 1 – Généralités sur les normes de comportement

1. Introduction……………………………………………………………………………2

2. Principes de base……………………………………………………………………….3

a) Intégrité……………………………………………………………………………3

b) Objectivité………………………………………………………………………....3

c) Compétence et diligence professionnelles…………………………………………3

d) Confidentialité…………………………………….……………………………… 3

e) Comportement professionnel…………………….……………...…………………4

Section 2 – Professionnels comptables exerçant en cabinet

1. Introduction..………………….………………………………..……………………..5

2. Nomination professionnelle……………………………..……………………….…….5

a) Acceptation d\'un client…….………………………………..…………………….5

b) Acceptation de la mission…….………………………………..………………….5

c) Changement dans une nomination professionnelle …….…………………………5

3. Conflits d\'intérêts……………………………..……………………………….……….6

4. Deuxièmes avis ……………………………..…………………………………………6

5. Honoraires et autres types de rémunération……………………………..…………… .6

6. Marketing des services professionnels ……………………………..……………….…7

7. Dons et hospitalité ……………………………..……………………………………....7

8. Garde d\'actifs appartenant aux clients ……………………………..…………………..7

9. Objectivité – Tous services……………………………..……………………………...8

10. Indépendance – Missions d\'expression d\'assurance……………………………..……..8

Section 3 - Professionnels comptables n’exerçant pas en cabinet

1. Introduction ………………………………………………………………………….10

2. Conflits potentiels……………………………..……………………………………...10

3. Préparation et présentation de l\'information……………………………..…………...10

4. Exercer avec une expertise suffisante……………………………..………………… 11

5. Participations financières……………………………..………………………………11

6. Incitatifs..……………………………..…………………………………………….. 12

Section 4 – Responsabilité civile et pénale des professionnels comptables

1. Responsabilité civile……………………………..………………………………….. 13

2. Responsabilité pénale……………………………..………………………………….13

CONCLUSION

Bibliographie

Cool

dépuis longtemps je n'ai jamais pû télécharger un de vos documents. donc aidez-moi à pouvoir télécharger

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Very Good