Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

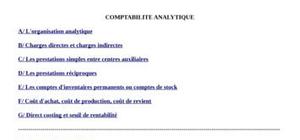

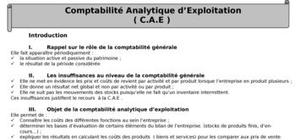

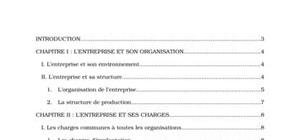

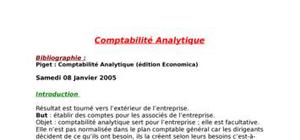

Remerciement…………………………………………………………………………………………2 Préambule………………………………………………………………………………………………3 Introduction…………………………………………………………………………………………...4 Problématique…………………………………………………………………………………………6 Partie 1 : Présentation de la société et de son environnement 1. Présentation de la société……………………………………………………………………8 1.1. Présentation du groupe………………………………………………………………….8 1.2. Présentation de Sita El Beida…………………………………………………………11 2. Présentation de l’environnement de Sita El Beida………………………………….17 2.1. La gestion déléguée : concept et formes………………………………………..18 2.2. La gestion déléguée au Maroc……………………………………………………….20 2.3. La gestion déléguée des déchets à Casablanca……………………………….22 Partie 2 : Conception d’une comptabilité analytique : Direct Costing Evoluée 1. Système d’information et de gestion de Sita El Beida…………………………….24 1.1. Le système d’information : définition, finalités et qualité………………….24 1.2. Prise de connaissance du système d’information et de gestion de Sita El Beida …………………………………………………………………………………………25 1.3. Les limites du système gestion actuel de Sita El Beida ……..…………….28 2. Objectifs et choix de la méthode de comptabilité analytique………………….29 2.1. Qu’est ce que la comptabilité analytique ?………………………………………29 2.2. Quels objectifs pour la comptabilité analytique de Sita El Beida ?……..29 2.3. Quelle méthode de comptabilité analytique choisir ?……………………….30 2.4. Apport théorique de la méthode du Direct Costing Evoluée……………..31 3. Conception de la comptabilité analytique de Sita El Beida……………………..32 3.1. Découpage analytique………………………………………………………………….32 3.2. Ventilation des recettes et des dépenses…………………………………….….37 3.3. Compte d’exploitation différentiel…………………………………………………..45 3.4. Analyse des frais généraux……………………………………………………………48 Conclusion…………………………………………………………………………………………….51 Bibliographie………………………………………………………………………………………….53 Annexes

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

très bon mémoire de fin d'étude! il pourra m'inspirer pour mon mémoire et il m'a aussi permis de découvrir la méthode du direct costing évoluée.

N.B: est ce qu'il y'a quelqu'un qui a un cours sur cette méthode? et c'est quoi ses avantages par rapport à la méthode des coûts complets?