Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

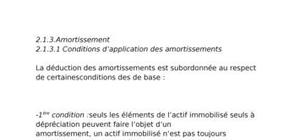

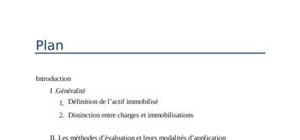

Plan Introduction I- Généralités : 1- Définition d’une immobilisation 2- Distinction entre stock et immobilisation 3- Classification des immobilisations corporelles II- Coût d’entrée des immobilisations corporelles 1- Le coût d’acquisition : 2- Le coût de production : 3- Acquisition d’une immobilisation corporelle et régularisation de la TVA : 4- Cas spécifiques : III- Evaluation postérieur à la date d’entrée : Amortissement 1- Règles générales d’amortissement : 2- Différents types d’amortissement : 3- Révision du plan d’amortissement : IV- Cession des immobilisations corporelles 1- Principe et comptabilisation : 2- Régularisation de la tva : 3- Cas d’application : Conclusion

Ce rapport traite aussi des travaux d’inventaire des immobilisations corporelles ...

Comment amortir ces immobilisations ? Qu'est-ce qu'une immobilisation ? Avec ce cours d'économie, venez revoir vos bases et vos connaissances en la ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte