Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Il est à noter que la notion d’éthique (définie généralement par comme science de la morale) est plus large que celle de déontologie. En fait, la déontologie (définie comme l’ensemble des règles et des devoirs régissant une profession) peut être considérée comme l’expression opérationnelle d’une éthique professionnelle. L’éthique donne les principes directeurs, la règle déontologique leur donne un contenu concret. Les codes de déontologie constituent un ensemble de règles dont se dote une profession, ou une partie de la profession, au travers une organisation professionnelle qui devient l’instance d’élaboration, de mise en œuvre, de surveillance et d’application de ces règles. Le code éthique formalise les valeurs, principes et règles de conduite.

Notre travail portera sur trois grandes sections de ce Code. Ainsi nous aurons dans la Section 1 les principes de base de l\'éthique professionnelle, ensuite la Section 2 qui portera sur le professionnel comptable exerçant en cabinet et enfin la Section 3 qui traitera sur le professionnel comptable n’exerçant pas en cabinet.

Plan :

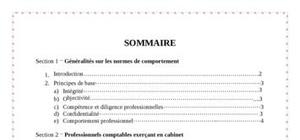

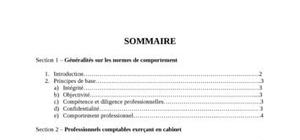

Section 1 – Généralités sur les normes de comportement

1. Introduction

2. Principes de base

a) Intégrité

b) Objectivité

c) Compétence et diligence professionnelles

d) Confidentialité

e) Comportement professionnel

Section 2 – Professionnels comptables exerçant en cabinet

1. Introduction

2. Nomination professionnelle

a) Acceptation d\'un client

b) Acceptation de la mission

c) Changement dans une nomination professionnelle

3. Conflits d\'intérêts

4. Deuxièmes avis

5. Honoraires et autres types de rémunération

6. Marketing des services professionnels

7. Dons et hospitalité

8. Garde d\'actifs appartenant aux clients

9. Objectivité – Tous services

10. Indépendance – Missions d\'expression d\'assurance

Section 3 - Professionnels comptables n’exerçant pas en cabinet

1. Introduction

2. Conflits potentiels

3. Préparation et présentation de l\'information

4. Exercer avec une expertise suffisante

5. Participations financières

6. Incitatifs

Section 4 – Responsabilité civile et pénale des professionnels comptables

1. Responsabilité civile

2. Responsabilité pénale

CONCLUSION

Bibliographie

j'aime

j'ai reçu ce cours de manière très accessoire. ce document m'a permit d'approfondir les connaissances sommaires dont je disposait jusqu'à présent. Je suis aujourd'hui professionnel outre la compétence, je considère qu'il s'agit la d'un domaine essentiel à l'exercice de la profession comptable.

Document intéressant, touche un problème d'actualité. Thématique complexe et encore difficile à en débattre avec les groupes cibles. Je crois que les pratiques d'éthiques doivent être uniformiser et doit faire l'objet de formation continue dans les services financiers plus particulièrement et dans les services publiques en général.

J'ai beaucoup apprécié ce document qui m'a permis d'augmenter mes connaissances en déontologie en général et déontologie comptable en particulier. Votre site est vraiment formidable. Merci d'aider les Jeunes à parfaire leurs connaissances. Hourra! Bravo! Merci! et bonne continuation.!

Document très intéressant, riche en information que je recommande aux amateurs du marketing. Alors là c'est clair nous avons a faire a un cours vraiment super complet ! Franchement j'ai été impressionné de trouver ça sur le net parce qu'il y a tout tout tout ! Génial, merci !

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

j'aime