Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

1. Le module constitue un aboutissement des modules de comptabilité générale qui l’ont précédé (concepts de base de la comptabilité générale, Opérations courantes, les salaires). Il met en évidence la démarche pratique d’établissement des états de synthèse, dans le respect de la loi comptable tout en reprenant les compétences acquises dans les modules précédents.

2. Etapes de déroulement des activités d’apprentissage :

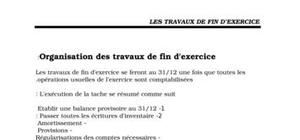

v Identifier le schéma général des travaux de fin d’exercice avec rappel des principes comptables fondamentaux justifiant ces travaux dans l’objectif de l’image fidèle.

v Constater les dépréciations de l’actif immobilisé (amortissement ou provision)

v Constater les dépréciations de l’actif circulant et de la trésorerie

v Constater les provisions pour risques et charges

v Régulariser les comptes de charges et de produits

v Passer les écritures de regroupement et de détermination du résultat

v Etablir les états de synthèse

v Procéder à la clôture des comptes

v Procéder à la réouverture des comptes

v Etudes de cas de synthèse

Introduction ………………………………………………………………….. 7

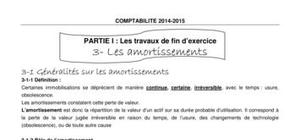

CH 1 – Dépréciation des immobilisations …………………………………. 10

I 1- L’amortissement des immobilisations ………………………….. 10

I 2 – Les provisions pour dépréciation des immobilisations ………. 24

Exercices …………………………………………………………… 27

CH II – Les cessions d’immobilisations…………………………………. 30

I – l’immobilisation cédée est amortissable……………………… 30

II – L’immobilisation cédée n’est pas amortissable ………………… 31

Exercices…………………………………………………………… 33

CH III– Les provisions pour dépréciation (PPD)

II 1 – Les PPD des éléments de l’actif circulant……………………… 33

II 2 – Les provisions pour dépréciation des comptes de trésorerie 40

Exercices………………………………………………………………. 41

CH IV - Les provisions pour risques et charges…………………………… 43

Exercices……………………………………………………………… 47

CH V – Les provisions réglementées………………………………………… 49

CH VI– La régularisation des comtes de charges et de produits

I – Régularisation des comptes de charges…………………………. 50

II – Régularisation des comptes de produits……………………….. 52

Exercices……………………………………………………………….. 54

CH VII – Les états de rapprochement bancaire…………………………… 56

Exercices……………………………………………………………… 58

CH VIII – La comptabilisation des stocks

II 1 – Cas de l’entreprise commerciale……………………………….. 60

II 2 – Cas de l’entreprise industrielle…………………………………. 62

CH IX – Autres régularisations : les écarts de conversion…………………. 63

Exercices………………………………………………………………………. 65

CH X - Etablissement du CPC et du bilan et détermination du résultat

I – Ecritures de regroupement………………………………………. 66

II – Ecritures de détermination du résultat………………………… 66

III – Etablissement du CPC…………………………………………… 68

IV – Clôture des comptes…………………………………………….. 68

V – Réouverture des comptes………………………………………… 69

CH XI – L’état des soldes de gestion………………………………………… 72

CH XII – Le Tableau de financement…………………………………………. 75

Annexes : Etats de synthèse…………………………………………………… 81

Etudes de cas de synthèse…………………………………………………….. 88

1. Le module constitue un aboutissement des modules de comptabilité générale ...

Certaines immobilisations se déprécient de manière continue, certaine, irréversible, avec le temps. ...

c'est un cours qui met en évidence la démarche pratique d’établissement des états de synthèse. ...

Après 44 années de lutte contre les pays du bloc de l'ouest, l'urss se disloque en 1991. ...

Le mémoire de fin d'études est un gros travail de réflexion et de recherche. Il à pour objectif de faire un point sur votre évolution en fin de cursus scolaire. ...

Application de Gestion des retraits de permis de conduire ...

Un exemple de rapport de stage de fin d'année, Si vous devez réaliser un rapport de stage prochainement, ce document pourrait vous aider. A lire en ligne où ...

Je compte sur las50 pour mon avenir professionnel

Je suis certaine que Las50 me procurera plus de connaissance que ce j'en ai déjà

Le document me parait aussi claire dès ma lecture globale

très intèrèssant

complet pour des révisions

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

bon document