Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

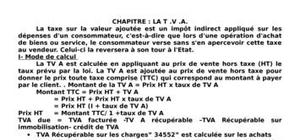

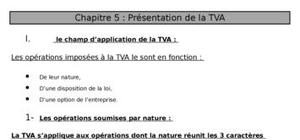

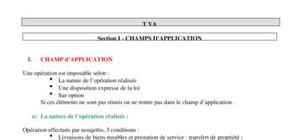

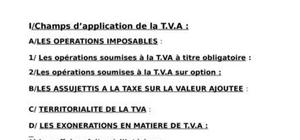

LE PLAN Introduction Chapitre 1 è champ d’application Section 1è opérations imposables Paragraphe 1¶ les opérations obligatoirement imposables Paragraphe 2¶ les opérations imposables par option Section 2 è les exonérations Paragraphe 1¶ exonération sans droit à déduction Paragraphe 2¶ exonération avec droit à déduction Paragraphe 3¶ régime suspensif et exonération à L’importation Aè régime suspensif Bè exonération à l’importation Chapitre 2 èFonctionnement de la T.V.A Section 1 è règles d’assiette Paragraphe 1¶ fait générateur Paragraphe 2¶ base imposable Section 2 è liquidation et taux Section 3 è recouvrement de la T.V.A et les voies de Recours Paragraphe 1¶ recouvrement de la T.V.A Paragraphe 2¶ les voies de recoursCrée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

ce petit cours manque beaucoup de details et surtout les exercices corriges il doit contenir aussi la journalisation de la TVA selon les deux regime de debit et d'encaissement et selon aussi les modalites de declaration mentielles ou bien trimestrielle