Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

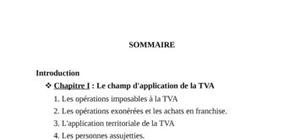

Introduction…………………………………………………………………………………………..3 Chapitre I. Les champs d’applications de la TVA .............................................................. 4 A. Territorialité ..................................................................................................................... 4 B. Opérations soumises a la T.V.A ................................................................................... 4 1) les opérations obligatoirement imposables ............................................................ 4 2) les opérations imposables par option ....................................................................... 4 C. opérations exonérées................................................................................................... 5 a) Exonérations sans droit à déduction ..................................................................... 5 b) Exonérations avec bénéfice du droit à déduction : ......................................... 6 D. Régime de suspensif : ................................................................................................... 7 E. Les Opérations situées hors champ ............................................................................ 7 Chapitre II. Les règles d’assiette et déclaration de la TVA .............................................. 8 A. le fait générateur de la T.V.A : .................................................................................... 8 1) régime des encaissements : .................................................................................... 8 2) régime des débits : .................................................................................................... 8 B. La base de taxation : ................................................................................................... 8 C. Les taux de la TVA : ..................................................................................................... 10 a) Le taux de 7% : ....................................................................................................... 10 b) le taux de 10% : ...................................................................................................... 11 c) le taux de 14% : ...................................................................................................... 11 D. les règles de déduction de la TVA : ......................................................................... 12 E. Les régularisations de la TVA ..................................................................................... 12 1) Régularisation suite à une cession d’immobilisation .......................................... 13 2) Régularisation suite à la variation de prorata ..................................................... 13 Chapitre III : REGIMES D’IMPOSITION, DEDUCTION, ET RECOUVREMENT DE LA TVA ..... 14 A. les régimes d’impositions ........................................................................................... 14 1) déclaration mensuelle ............................................................................................ 14 2) déclaration trimestrielle .......................................................................................... 14 3) le contenu de la déclaration et pièces annexes ............................................... 15 4) l’imposition d’office ................................................................................................ 15 B. les déductions de la TVA ........................................................................................... 15 1) principe de base de la déduction : ..................................................................... 16 2) Les modalités d’application de la déduction ................................................... 16 3) N’ouvre pas droit à déduction ............................................................................. 17 4) n’est déductible qu’a concurrence de 50% ...................................................... 18 C. le remboursement de la TVA ................................................................................... 18 1) Principe de base ..................................................................................................... 18 2) Les modalités de remboursement ........................................................................ 18 D. le recouvrement de la TVA par états de produits ................................................. 19 Chapitre IV : LES OBLIGATIONS, LES SANCTIONS, LE CONTROLE DE L’ADMINISTRATION ET LES PROCEDURES CONTENTIEUX EN MATIERE DE LA TVA ........................................... 20 A. les obligations de l assujetti à la TVA ........................................................................ 20 1) les obligations d’ordre administratif ..................................................................... 20 a) déclaration d’existence ..................................................................................... 20 b) déclaration modificatives .................................................................................. 20 c) déclarations de cessation .................................................................................. 20 d) déclarations périodique du chiffre d’affaire ................................................... 20 e) déclarations de PRORATA ................................................................................. 21 2) les obligations d’ordre comptable ....................................................................... 21 a) les obligations relatives aux factures ................................................................ 21 b) conservation des documents comptables ..................................................... 21 c) autres obligations particulières exigées de certains assujettis ...................... 21 B. le contrôle de l’administration fiscale ..................................................................... 22 C. les sanctions en matière de TVA ............................................................................... 22 1) Pénalité de 10% : ..................................................................................................... 22 2) Majoration de retard : ............................................................................................ 23 3) Amendes de 25% à 100% ....................................................................................... 23 4) Amende d’un minimum de 1000dh et d’un maximum de 100% du montant de la taxe éludée : ......................................................................................................... 23 5) Amende de 2000dh et astreinte de 100dh par jour de retard dans la limite de 1000dh ........................................................................................................................ 23 D. le contentieux en matière de TVA ........................................................................... 23 1) le droit de communication .................................................................................... 24 2) vérification de comptabilité .................................................................................. 24 a) Commissions locales de taxation ...................................................................... 24 b) La commission nationale de recours fiscal ...................................................... 25 Conclusion………………………………………………………………………………………26 Les cas de synthèse ............................................................................................................... 27Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte