Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

Les faits économiques générateurs de flux de résultat sont éphémères et étalés dans le temps, tandis que le résultat est une information globale à fournir dans les documents annuels de synthèse. Le système d'information comptable doit donc permettre une saisie régulière et chronologique des opérations et un arrêté périodique de l'exercice - un an maximum - dans la perspective du calcul du résultat de l'exercice. Cette information est établie en conformité avec les dispositions du Plan comptable et doit donner en toutes circonstances une image fidèle de la réalité, sachant que sauf information contraire justifiée dans l'annexe, les hypothèses retenues sont: - la continuité de l'exploitation; - l'indépendance des exercices; - la permanence des méthodes. 1. La continuité de l'exploitation Selon le Code de commerce «pour l'établissement des comptes annuels, le commerçant personne physique ou morale est présumé poursuivre ses activités», donc lors de l'arrêt quelque peu arbitraire de fin d'exercice, ce principe comptable implique que les évaluations soient faites en présumant la poursuite de l'activité afin de donner « l'image fidèle» du résultat de l'exercice. L'inventaire permet d'ajuster les comptes en enregistrant des amortissements, des dépréciations, des provisions, des variations de stocks, etc. «Il est certain que l'ajustement des comptes fige à un instant "t" ce qu'est censée être la situation de l'entreprise et induit d'inévitables tentations: ajuster peut vouloir dire rendre conforme à une vérité "souhaitée" plutôt qu'à une vérité "objective". L'on voudrait paraître pauvre vis-à-vis du fisc, pas très riche vis-à-vis du personnel, (mais pas pauvre au point d'inquiéter les salariés sur la stabilité de leur emploi), en bonne santé vis-à-vis des actionnaires actuels, des banquiers et des créanciers, rempli d'espérances vis-à-vis des actionnaires potentiels». L'application du principe de continuité est quelquefois difficile. Il est cependant du devoir des commissaires aux comptes dans leur mission de certification, d'apprécier avec un maximum de diligences la réalité de son application. Par ailleurs cette continuité de l'exploitation impose un suivi comptable des opérations engagées au cours de la période, mais doit-on mesurer le résultat à leur achèvement final ou à l'arrêté des comptes lorsque celles-ci restent en cours d'exécution ? Le problème soulevé peut donner naissance à des solutions divergentes, c'est le cas des contrats à long terme, pour lesquels il est préférable d'opter pour la comptabilisation du chiffre d'affaires et du résultat à l'avancement des travaux plutôt qu'à leur achèvement. N'y aurait-il pas antinomie entre le principe de continuité de l'exploitation et celui d'indépendance de l'exercice ? Le fractionnement des exercices n'introduit-il pas la discontinuité de l'information ?

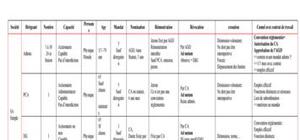

Pour tout savoir des différentes formes juridiques de sociétés et de leurs conséquences au niveau financier, consultez ce cours de droit des sociétés rédigé par ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte