Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

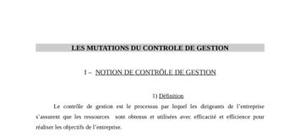

I. Aspect historique du contrôle de gestion : Le concept de contrôle de gestion, traduction littérale de l'expression anglo-saxonne « Management contrôle », est originaire des Etats-Unis où il a fait son apparition pendant la période de la crise de 1929, période qui a permis de prendre conscience de la nécessité de rationaliser l'outil de production et de faire appel à tous les moyens et toutes les méthodes visant la rationalité et la productivité dans l'entreprise. C'est d'ailleurs pendant cette période que la comptabilité industrielle a fait son apparition, que les courants de pensée du productivisme tels que le taylorisme et le fordisme ont fleuri (division du travail, chronométrage des opérations manuelles de production, travail à la chaîne, etc...). Au départ, le concept de contrôle de

Approfondissement des méthodes de calcul des coûts La gestion budgétaire Gestion de projets ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte