Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

En tout état de cause, les techniques utilisées, la justification du choix de ces techniques et leurs résultats sont « documentés ». Le présent exposé décrit le mode de documentation des travaux de révision réalisés par les auditeurs prévu par les normes professionnelles.

Le terme « documenté » signifie étayé par des « papiers » de travail rédigés par l’équipe d’audit ou des photocopies de documents probants détenus par l’entreprise. Ces papiers et photocopies attestent de la réalisation effective des contrôles.

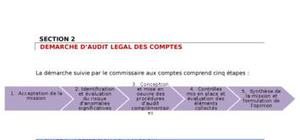

Les dossiers de travail sont tenus afin de documenter les contrôles effectués et d’étayer les conclusions du commissaire aux comptes. Ces dossiers permettent par ailleurs de mieux organiser et maîtriser la mission et d’apporter les preuves des diligences accomplies.

Plan :

INTRODUCTIONI- Les raisons de la documentation

1-Supervision au sein de l’équipe d’audit 2-Moyens d’information 3- Moyens de preuve

II- La Norme 230 IFAC

1-La norme 2- Forme et contenu des dossiers de travail 3- Confidentialité, sécurité, conservation et propriété des dossiers de travail

III- Les différents types des dossiers de travail

1- Les dossiers de contrôle annuel 2- Les dossiers permanents

CONCLUSION

cool

cool

cool

Merci

merci

bien

Bien

Merci

Cool

Abordable

très bon doc

Interessant le doc.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

cool