Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

1) Effectuer les retraitements

2) Réalisation du tableau et calcul des soldes intermédiaires de gestion (SIG)

3) Calcul de la CAF, y a-t-il eu des dividendes ?

4) Commentaires généraux sur le compte de résultat

5) Explication des commentaires par les différents SIG (si producteurs SIG en fonction de la valeur de production ; si activité de négoce, SIG en fonction du CA) et application des ratios pour appuyer le commentaire.

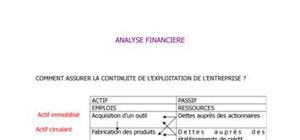

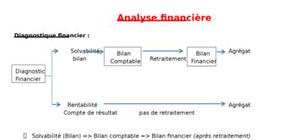

6) A partir des documents comptables et / ou fiscaux établir le bilan fonctionnel en tenant compte des retraitements.

7) Faire les commentaires successivement sur FRNG, BFR, trésorerie nette (vérifier la trésorerie nette par les 2 méthodes)

8) Détailler ces commentaires par des explications des divers postes du bilan fonctionnel et application des ratios pour appuyer le commentaire.

9) A partir des documents comptables et / ou fiscaux établir le bilan financier en tenant compte des retraitements

10) Compléter les explications données dans le bilan fonctionnel par l’analyse du bilan financier.

11) A partir du bilan fonctionnel établir le tableau de financement et le tableau des flux de trésorerie.

Plan :

1 METHODOLOGIE 2

1.1 ) OUTILS 2

1.2 ) DEMARCHE 3

2 LES RETRAITEMENTS 4

2.1 ) LE CREDIT BAIL 4

2.2 ) LES DOTATIONS AUX PROVISIONS 4

2.3 ) EN VUE DU COMPTE DE RESULTAT 4

2.3.1 ) Sous-traitance : 4

2.3.2 ) Personnel intérimaire ; personnels extérieur 4

2.3.3 ) Subventions d’exploitation 4

2.4 ) EN VUE DU BILAN FONCTIONNEL 4

2.4.1 ) Les effets escomptés non échus 4

2.4.2 ) Comptes courants d’associés 4

2.4.3 ) Ecarts de conversion 5

2.4.4 ) Aspects particuliers du bilan fonctionnel par rapport au bilan comptable 5

2.4.4.1 Les immobilisations 5

2.4.4.2 Charges à répartir : 5

2.4.5 ) Synthèse des retraitements 5

3 TRAVAIL SUR LE COMPTE DE RESULTAT 5

3.1 ) LES SOLDES INTERMEDIAIRES DE GESTION 5

3.2 ) DETERMINATION DE LA CAF 7

3.3 ) COMMENTAIRES 8

3.3.1 ) Chiffre d’affaire 8

3.3.2 ) SIG 8

3.3.2.1 Résultat net 8

3.3.2.2 Marge commerciale 9

3.3.2.3 Production de l’exercice 9

3.3.2.4 Valeur ajoutée 9

3.3.2.5 EBE : 10

3.3.2.6 Résultat d’exploitation 10

3.3.2.7 Résultat financier 10

3.3.2.8 Résultat courant avant impôt 10

3.3.2.9 Résultat exceptionnel 10

4 PARTAGE DE LA VALEUR AJOUTEE 11

4.1 ) EFFICACITE DE LA COMBINAISON PRODUCTIVE 11

4.2 ) BILAN SOCIAL 11

5 ANALYSE DE LA RENTABILITE 12

5.1 ) RENTABILITE FINANCIERE 12

5.1.1 ) Effet de levier 12

5.1.2 ) Nouveaux indicateurs de la rentabilité financière 12

5.2 ) RENTABILITE D’EXPLOITATION 13

5.3 ) RENTABILITE ECONOMIQUE 13

5.3.1 ) Décomposition de la rentabilité économique 13

6 L’ENTREPRISE EST-ELLE SOLVABLE ? 14

6.1 ) DEFINITIONS 14

6.2 ) BILANS FONCTIONNELS 14

6.2.1 ) Equilibre fonctionnel 16

6.2.2 ) Analyse du BFRE 16

6.2.2.1 Gestion du BFRE 16

6.2.2.2 Ratio de rotation 17

6.3 ) TABLEAU DES FLUX DE TRESORERIE (CASH FLOW STATEMENT) 18

6.4 ) TABLEAU DE FINANCEMENT 18

7 CONCLUSION 19

8 RATIO DIVERS 19

8.1 ) EXPLOITATION 19

8.2 ) FINANCIERS 19

8.3 ) POUR LES ACTIONNAIRES 20

Il s’agit de travailler à partir d’un dossier, constitué de divers documents. ...

merci ;)

très bon document

bon document

bon document

Article très pertinant

merci bcp ce document m'a vraiment aidé

très bon document. me permet vraiment de comprendre l'analyse financiere

Très bon document, bien construit. Il reprend l'essentiel des notions à retenir pour les examens d'analyse financière. La méthodologie sur le retraitement est très bien pensée. Les ratios principaux y sont mentionnés. Il est vrai que la partie sur les seuils de rentabilité serait à développer. Ce document constitue une bonne synthèse de la matière. Merci beaucoup pour cet aide qui me fait gagner du temps dans mon planning de révision

Excellent document et très bien présenté. La forme y est aussi, ce qui ne gache rien. on apprécie les schémas et tableaux, la partie retraitement également. Synthèse à retenir. Ce qui m'étonne sur les commentaires, c'est que ceux que je vois ne font pas 250 caractères et que là, le système m'ennuie pour valider car il n'y a pas assez de baratin...

Très bien, synthèse à retenir. surtout que ça comporte les commentaires nécessaires. Merci Beaucoup. après il faut penser à développer et détailler la partie Ratios et seuil de rentabilité. aussi l'introduction ou le pourquoi de l'analyse financière, à développer aussi. Merci

Merci beaucoup ! J'ai un partiel d'analyse financière à la rentrée et mon prof' ne nous a pas expliqué comment commenter les résultats, alors que tous les points seront dessus..

Très bien fait, notament pour le lien avec la liasse fiscale

Très bien bone synthèse

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

merci