Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

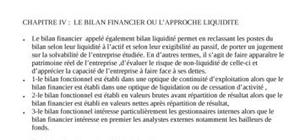

Le bilan financier appelé également bilan liquidité permet en reclassant les postes du bilan selon leur liquidité à l’actif et selon leur exigibilité au passif, de porter un jugement sur la solvabilité de l’entreprise étudiée. En d’autres termes, il s’agit de faire apparaître le patrimoine réel de l’entreprise ,d’évaluer le risque de non-liquidité de celle-ci et d’apprécier la capacité de l’entreprise à faire face à ses dettes.

Plan :

1/ Définition

2/ Présentation du bilan financier

3/ Passage du bilan comptable au bilan financier

4/ Etude de l\'équilibre financier

bon document

cool

(y)

(y)

(y)

merci c'est géniale (y)

un document acceptable pour un lyceen en comptabilite .

intéressant

un document acceptable pour un lyceen en comptabilite .

intéressant

intéressant

un document acceptable pour un lyceen en comptabilite .

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Bon doc merci bcp !!