Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

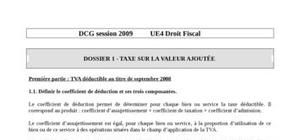

1- traitement de la TVA 2- traitement des opérations IS 3- déficit 4-traitement +V/-V 5- salaire 6- loyers

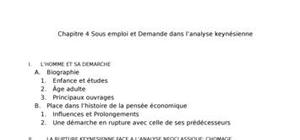

Le modèle IS et LM de Keynes à découvrir dans ce document d'économie gratuit. ...

L uranium, un minerais stratégique ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte