Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

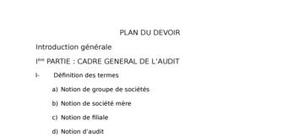

Introduction Chapitre(I): Notions générales sur l’audit interne 1. Concepts généraux de l’audit interne ; 2. Champ de couverture des missions d’audit interne ; 3. Indépendance, responsabilité et pouvoirs ; Chapitre(II): Méthodologie de conduite d’une mission d’audit interne 1. Présentation de la méthodologie ; 2. Phase d’étude ; 3. Phase de vérification ; 4. Phase de conclusion. Chapitre(IV): Techniques de l’auditeur interne 1. Approche globale ; 2. Approche par questions ; 3. Approche par vérification ; 4. Approche par sondage ; 5. Technique d’audit assisté par ordinateur. Chapitre(V): Etude de cas Conclusion.

J'ai effectué un stage dans un cabinet de comptable, lors de mes études en BTS, j'ai donc rédiger ce mémoire, afin de présenter ce stage, les différente ...

C'est un cours qui présente le rôle du commissaire au comptes ses responsabilités ainsi que l'audit contractuel. ...

biem

bien

merci

je vous remercie infiniment pour ce rapport

tu peux me l envoyer ?

C'est un rapport très intéressant Merci

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

bien