Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

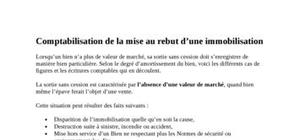

Devant un environnement turbulent, une forte croissance de la demande et une concurrence acharnée, l’entreprise est amenée à suivre cette progression en diversifiant son investissement et en augmentant ses capacités de production afin de répondre aux besoins du marché ainsi que d’accroitre ses profits.

Pour ce, l’entreprise doit consacrer une part très importante de son budget pour l’investissement dans l’acquisition des immobilisations susceptible de créer une valeur ajoutée et assurer la continuité de son activité.

En effet, les immobilisations absorbent une grande partie du capital de l’entreprise et constituent la richesse de cette dernière vu qu’elles prennent une part importante dans l’actif du bilan et aussi sont caractérisées par leurs utilisations répétitives et durables.

Plan :

Introduction

I- Généralités :

1- Définition d’une immobilisation

2- Distinction entre stock et immobilisation

3- Classification des immobilisations corporelles

II- Coût d’entrée des immobilisations corporelles

1- Le coût d’acquisition :

2- Le coût de production :

3- Acquisition d’une immobilisation corporelle et régularisation de la TVA :

4- Cas spécifiques :

III- Evaluation postérieur à la date d’entrée : Amortissement

1- Règles générales d’amortissement :

2- Différents types d’amortissement :

3- Révision du plan d’amortissement :

IV- Cession des immobilisations corporelles

1- Principe et comptabilisation :

2- Régularisation de la tva :

3- Cas d’application :

Conclusion

Ce rapport traite aussi des travaux d’inventaire des immobilisations corporelles ...

exellent !!!!

Très bon travail , je le trouve vraiment complet , ça m'aide beaucoup pour la rédaction de mon mémoire , j'aimerai bien savoir est ce qu'il y'a des documents intéressants concernant les immobilisations corporelles surtout avec les nouvelles normes IAS/IFRS.

merci ;)

bien

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

tres bon document