Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

prise d’inventaire physique des biens détenus par l’entreprise à la date de clôture d’un exercice comptable. Il est rappelé que les textes de référence législatifs et réglementaires, instituent l’obligation aux entreprises publiques ou privées, à caractère industriel ou commercial, d’effectuer à chaque clôture d’exercice une prise d’inventaire des biens patrimoniaux, notamment :

L’ordonnance n° 75/36 du 29 avril 1975, portant plan comptable national ;

L’arrêté du 23/06/75 relatif aux modalités d’application du plan comptable national en son article n°17 qui stipule que : < à la clôture de chaque exercice, les entreprises dressent un inventaire valorisé complet et détaillé de leurs investissements dont le fichier doit être constamment tenu à jour> ;

L’instruction présidentielle n°19 du 27/01/82 relative à l’inventaire du patrimoine et qui précise que : Il est fait obligation aux entreprises socialistes et aux organismes publics de tenir un inventaire constamment à jour de tous leurs biens immeubles ou meubles quelle qu’en soit la source ( don, legs ou achats sur budgets de fonctionnement ou d’équipement) ;

La circulaire n°1015 du 25/02/82 du ministère des finances ;

LE décret législatif n°93/08 du 24/04/93 modifiant et complétant l’ordonnance n°75/59 du 26/09/75 portant code de commerce et notamment son article 10 qui stipule que : < toute personne physique ou morale doit également faire tous les ans un inventaire des éléments actifs et passifs de son entreprise et arrêter tous ses comptes en vue d’établir son bilan et le compte de pertes et profits > ;

Le décret 90/103 d’octobre 1990 portant réévaluation des immobilisations corporelles amortissables ;

Le décret n°87/135 du 02/06/78 relatif à l’inventaire des biens du domaine national ;

L’arrêté du 23/07/87 ( J.O.R.A n°53 du 26/12/87 ) fixant le modèle type de registre d’inventaire d’objet mobiliers.

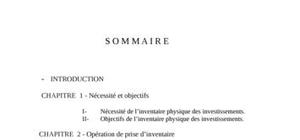

Plan :

- INTRODUCTION

CHAPITRE 1 - Nécessité et objectifs

I- Nécessité de l’inventaire physique des investissements.

II- Objectifs de l’inventaire physique des investissements.

CHAPITRE 2 - Opération de prise d’inventaire

I- Préparation de l’inventaire physique.

II- Recensement des investissements.

III- Consolidation et confection des états quantitatifs.

CHAPITRE 3 - Traitement des résultats de l’inventaire

I- Rapprochement inventaire physique / fichier manuel.

II- Rapprochement inventaire physique / fichier comptable.

III- Traitement et explication des écarts.

CHAPITRE 4 – Valorisation et régularisation des écarts

I- Valorisation des écarts.

II- Régularisation des écarts.

CONCLUSION

Cours de droit civil des biens : possession, détention, propriété, indivision... ...

Si vous commencez l'économie, vous avez du entendre parler à maintes reprises, des biens de consommation et de besoins des agents économiques. Dans ce cours ...

merci

bien

il est bien rediger ,assez complet peut etre utiliser pour les debutants

important et utile

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Merci