Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

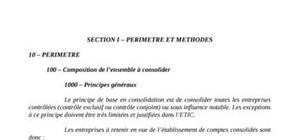

Introduction : ℑ Mondialisation des économies ℑ La dimension internationale de la comptabilité : ℑ L’impact de « l’internationalité » de la comptabilité sur la normalisation comptable marocaine : Intérêt du sujet et Problématique du mémoire Première partie : Le passage aux normes internationales: Un changement d’état d’esprit Chapitre premier : divergences fondamentales entre le référentiel comptable marocain et le référentiel international I- La philosophie des référentiels comptables internationaux : une conception nouvelle de l’information financière II- Différences conceptuelles entre le référentiel marocain/français et les normes internationales 1 - La substitution de la juste valeur au coût historique 2- Primauté du bilan sur le compte de résultat 3- La prééminence du fond sur la forme 4-L’abolition de l’intangibilité du bilan Chapitre deuxième : particularités et contexte de genèse du référentiel international I- Aperçu historique du référentiel international IAS/IFRS II- Les acteurs de la normalisation au niveau international 1. L’IASCF a- L'IASCF : Présentation et objectifs b- Structure et fonctionnement de l’IASCF c- Elaboration des normes IASC 2- L'International Federation of Accountants 3- L'Organisation Internationale des Commissions de Valeurs (OICV ou IOSCO) 4- Autres normalisateurs internationaux a- L'O.N.U. L’harmonisation des comptes sociaux marocains avec le référentiel IFRS : Les retraitements des immobilisations b- L'O.C.D.E. III- Principes comptables fondamentaux IV- Le cadre conceptuel des normes IAS/IFRS 1- Objectifs 2- Hypothèses sous-jacentes 3- Caractéristiques qualitatives 4- Les contraintes 5- Comparaison du cadre de présentation des états financiers selon les deux référentiels marocain et international a- Présentation du bilan b- Présentation du compte de résultat Chapitre préliminaire : processus de consolidation : principes et mise en oeuvre I- Généralités 1- Définition 2- Cadre légal de la consolidation 3- L’intérêt de la consolidation 4- Démarche d’établissement des comptes consolidés II- Périmètre de consolidation 1- La notion du contrôle 2- Les différents pourcentages 3- Les différents pourcentages 4- L’établissement des comptes consolidés III- Les méthodes de consolidation 1- L’intégration globale 2- L’intégration proportionnelle 3- La mise en équivalence Chapitre I- Les retraitements des immobilisations corporelles I- Enregistrement des immobilisations corporelles à l’actif 1-Définitions 2-Comptabilisation des immobilisations corporelles 3-Evaluation d’un actif à l’entrée 4-Les dépenses ultérieures 5-Echange d’immobilisations corporelles (IAS 16) 6-Réévaluation d’un actif corporel a- Modèle du coût L’harmonisation des comptes sociaux marocains avec le référentiel IFRS : Les retraitements des immobilisations b-Modèle de la valeur réévaluée II- Evaluation des immobilisations corporelles à l’inventaire 1- L’amortissement 2- Pertes de valeur, mises hors service et sorties III- Informations à fournir IV- Les contrats de location A- LES DISPOSITIONS GENERALES B- LES PRINCIPES MAROCAINS C- LES PRINCIPES IASC 1- Le contrat de location financement a- Critères de classification b- Comptabilisation du contrat de location financement dans les états financiers du preneur c- Comptabilisation du contrat de location financement dans les états financiers du bailleur 2-Le contrat de location simple a- Comptabilisation du contrat de location simple dans les états financiers du preneur b- Comptabilisation du contrat de location simple dans les états financiers du bailleur c- Cas d’un contrat relatif à un ensemble immobilier comprenant terrain et construction 3-Le contrat de cession-bail Chapitre deuxième : les retraitements des immobilisations incorporelles I- Comptabilisation initiale des immobilisations incorporelles 1-Définitions 2-Dépenses engagées à comptabiliser obligatoirement en charge 3-Traitement des dépenses ultérieures II- Les différents cas de figures de l’enregistrement des immobilisations incorporelles a l’actif 1- Acquisition séparée 2- Immobilisations incorporelles générées en interne L’harmonisation des comptes sociaux marocains avec le référentiel IFRS : Les retraitements des immobilisations 3- Acquisition dans le cadre d’un regroupement d’entreprise 4-Réevaluation des immobilisations incorporelles III- Evaluation postérieure a la comptabilisation initiale 1-Les deux modèles d’évaluation des immobilisations incorporelles a- Modèle du coût b- Modèle de la valeur réévaluée 2-La durée d’utilité 3-Amortissement a- La durée d’amortissement b- Le mode d’amortissement c- Valeur résiduelle d- Réexamen de la durée d’amortissement et du mode d’amortissement 4-Pertes de valeurs et mises hors services IV - Informations à fournir V - Principales différences entre les normes marocaines et les normes IAS 1-Nature des actifs incorporels 2- Dépenses de recherche et développement 3-Amortissement des immobilisations incorporelles 4-Réévaluation des actifs incorporels VI -Le fonds de commerce ou le good will A- PRINCIPES MAROCAINS 1-Définition du fonds de commerce 2-Principes de comptabilisation a -Comptabilisation du fonds de commerce b- L’écart d’acquisition B- PRINCIPES IASC 1-Prix d’acquisition des titres 2-Allocation du goodwill à un actif incorporel ou corporel 3-Correction et dépréciation du goodwill a- Délai de correction de la valeur du goodwill et du bilan d’ouverture b- Dépréciation du goodwill selon le référentiel marocain et les référentiels internationaux VII- Les frais de recherche et de développement A- PRINCIPES MAROCAINS B- PRINCIPES IAS 1-Notions de bases 2-L’activité de recherche L’harmonisation des comptes sociaux marocains avec le référentiel IFRS : Les retraitements des immobilisations 3-L’activité de développement a- Principes de comptabilisation des amortissements Chapitre troisième : les retraitements des immobilisations financières I- Principes marocains 1-Date d’entrée au bilan 2-Evaluation à l’inventaire II- Principes IAS 1-La comptabilisation à l’entrée en portefeuille 2-L’évaluation ultérieure des titres de participations a- Les participations dans les filiales b-Les participations dans les entreprises associées 1- L’évaluation des autres titres a- Les titres immobilisés considérés comme détenus jusqu’à l’échéance b- Les titres immobilisés considérés comme disponibles à la vente c- Les autres actifs financiers immobilisés III - Informations à fournir dans les états individuels et relatifs aux participations Conclusion Partielle Conclusion

Comment supprimer son compte Facebook ? Supprimer son compte instagram ? Supprimer son compte WhatsApp ? Supprimer son compte Snapchat ? Supprimer son compte Ti ...

H

l s'agit d'un mémoire bien fait, car le thème est d'actualité et demande beaucoup de réflexion en matière d'audit est des normes comptables internationales.

Ainsi les retraitements des immobilisations corporelles constituent un passage intéressant à établir.

Le plan est bien structuré, l'enchainement des idées est remarquable, pour moi c'est un mémoire bien fait.

il s'agit d'un mémoire bien fait, car le thème est d'actualité et demande beaucoup de réflexion en matière d'audit est des normes comptables internationales.

Ainsi les retraitements des immobilisations corporelles constituent un passage intéressant à établir.

Le plan est bien structuré, l'enchainement des idées est remarquable, pour moi c'est un mémoire bien fait.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

Merci