Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Plan :

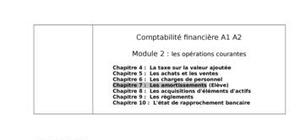

I- NOTION D’AMORTISSEMENT II- DEFINITION III- TERMINOLOGIE 1) valeur d’origine (VO) 2) annuité d’amortissement 3) la valeur comptable nette (VCN) ou valeur résiduelle 4) taux d’amortissement IV- LES DIFFERENTS PROCEDES D’AMORTISSEMENTS 1) amortissement constant a) acquisition de l’immobilisation en début d’exercice. b) acquisition n cours d’exercice c) tableau d’amortissement. d) enregistrement comptable 2) amortissement accéléré a) domaine d’application b) principe c) acquisition en cours d’exercice d) enregistrement comptablemerci

je cherchait

document intéressant

félicitation aux différents auteurs ou posteurs des tous les doc que nous consultons

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

infiniment merci pour ce document sur les amortissements je telecharge