Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

La comptabilité inflationniste consiste à un ensemble de méthodes et techniques comptables de retraitement des états financiers en période d’inflation.

En effet, lorsque l’inflation atteint un niveau très élevé, les états financiers établis dans le cadre des normes comptables traditionnelles de chaque pays ne peuvent plus être considérés comme représentatifs des performances et de la situation financière des entreprises.

Et c’est dans ce cadre que des nombreux travaux ont été effectués afin de proposer des méthodes de correction des nombres comptables en période d\'inflation.

Nous allons énumérer dans une première partie quelques solutions envisagées par certains pays afin d’adapter leurs comptabilité au contexte inflationniste et par la suite nous envisagerons le fondement théorique des modèles comptables inflationnistes à travers l’exemple da la matrice de Rosenfield et nous approfondissons notre présentation dans une dernière partie par l’étude détaillée de la norme IAS 29 relative à la comptabilité hyper inflationniste.

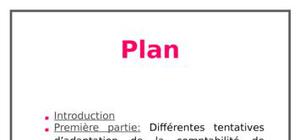

Plan :

Introduction

Première partie: Différentes tentatives d’adaptation de la comptabilité de certains pays face à l’inflation

Deuxième partie : Fondement théorique des modèles comptables adaptés à l’inflation

Troisième partie : La normalisation de la comptabilité hyper inflationniste : l’IAS 29

Conclusion

Le modele GARCH est un modelé financière pour évaluer les risques financiers et les volatilités ...

Etude réalisé par M. Bachir SEDEGUI c'est Expert Comptable ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte