Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

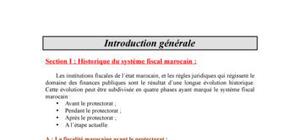

ce document défini et donne le rôle de la comptabilité. dans la deuxième partie la fiscalité et l\'entreprise . le calcul des impôt de la TVA Sur le plan économique : la comptabilité doit renseigner si l’activité de l’entreprise a été ou non rentable.La comptabilité générale est une technique d’enregistrement de stockage et de traitement de l’information ainsi qu’un système normalisé et réglementé ayant pour objectif d’offrir une représentation synthétique de l’entreprise.

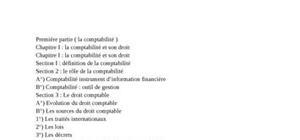

Plan :

Chapitre I : la comptabilité et son droit

Chapitre I : la comptabilité et son droit

Section I : définition de la comptabilité

Section 2 : le rôle de la comptabilité

A°) Comptabilité instrument d’information financière

B°) Comptabilité : outil de gestion

Section 3 : Le droit comptable

A°) Evolution du droit comptable

B°) Les sources du droit comptable

1°) Les traités internationaux

2°) Les lois

3°) Les décrets

4°) Les recommandations nationales et internationales

5°) La jurisprudence et la doctrine

Section 4 : les principes comptables

Chapitre II Analyse et saisie des flux

Section I Concept de flux

A°) Définition

B°) Description des flux

Section 2 : la saisie des flux

Chapitre III : Analyse du bilan

Section 1 : Présentation du bilan

A°) Exemples et définitions

B°) L’analyse du passif

1°) Le passif interne

2°) Le passif externe

C°) Analyse de l’actif du bilan

1°) L’actif immobilisé

2°) L’actif circulant

Section 2 : Bilan et situation nette

Section 3 : Articulation des comptes de bilan

A°) Exemple et fonctionnement de compte

1°) Exemple

2°) Terminologie

B°) Présentation des comptes

1°) Compte à colonne mariée avec solde

2°) Compte à colonne séparée

C°) Fonctionnement des comptes de bilan

1°) Les comptes d’actif de bilan

Comptabilité et fiscalité des entreprises 72

2°) Les comptes de passifs

3°) Règles de classement des comptes de bilan

D°) Principes de la partie double

Chapitre 4 : Analyse du compte de résultat

Section 1 : Présentation du compte de résultat

A°) Définition

B°) Structure du compte de résultat

C°) Fonctionnement des comptes de gestion

D°) Application

Section 2 : Le principe de l’inventaire intermittent

Chapitre 5 : l’organisation comptable

Section 1 : le journal

Section 2 : le grand livre

Section 3 : la balance

A°) Généralités

B°) Utilité de la balance

1°) La balance instrument de contrôle

2°) La balance : instrument d’analyse

Section 4 :Etude de cas

Chapitre 6 : les opérations d’achat-vente

Section 1 : la facturation

A°) Définition

B°) Les éléments de la facture

Section 2 : Saisie des opérations ordinaires

A°) Traitement comptable d’une facture de « DOIT »

B°) Structure d’une facture de « DOIT » et mode de calcul

Section 3 : Les réductions

A°) Définition

1°) Les réductions commerciales

2°) Les réductions financières

B°) Comptabilisation de la facture de « DOIT »

1°) Réductions portées sur la facture de « DOIT »

a°) Les réductions commerciales

b°) Les réductions financières

2°) Réductions hors facture

a°) Réductions commerciales

b°) Réductions financières

Section 4 : le retour des marchandises

Chapitre 7 : les règlements

Section 1 : modalités de règlement

A°) Règlements au comptant

B°) Règlement à crédit

Section 2 : Règlement par effet de commerce

A°) Définition

Comptabilité et fiscalité des entreprises 73

1- La lettre de change

2- Le billet à ordre

C°) Création de la lettre de change

Section 3 : gestion de portefeuille des effets de commerce

A°) effets remis à l’encaissement

B°) L’endossement de l’effet à l’ordre d’un tiers

C°) La remise de l’effet à l’escompte

Section 4 : difficultés de recouvrement des effets de commerce

A°) Renouvellement d’effet de commerce

B°) L’effet impayé

Chapitre 8 : le TVA

Section 1 : Les différents taux de TVA

Section II : Exigibilité et droit à déduction

Section III : traitement comptable

A°) Calcul de la TVA

Chapitre 9 : les amortissements

Section 1 : généralités

Section II : Méthode d’amortissement

Chapitre 10 : les provisions

Section 1 : les différentes catégories de provisions

Section 2 : l’ajustement des provisions

Chapitre 11 : régularisation des produits et des charges

Section 1 : Eléments de résultat non encore enregistrés

Section 2 :charges et produits constatés d’avance

Section 3 : l’ajustement des comptes de stocks

2ème partie : la fiscalité

Chapitre 1 : principes généraux de l’imposition des sociétés

Section 1 : les régimes fiscaux des entreprises

Section 2 : les principales caractéristiques des BIC et de l’IS

A°) les bénéfices industriels et commerciaux (BIC)

1°) Les activités imposables

2°) Les personnes physiques imposables

3°) le calcul et le paiement de l’impôt

B°) L’impôt sur les sociétés (IS)

1°) les sociétés et personnes morales imposables

2°) Calcul et paiement de l’impôt

Section 3 Le résultat fiscal

Principe de passage du bénéfice comptable au bénéfice fiscal

oit et la comptabilité

Découvrez ce cours sur la fiscalité locale et décentralisée au Maroc. Un cours de droit fiscal pour comprendre les enjeux liés à la fiscalité. Un cours à téléch ...

Le sens concret - Le sens abstrait : le marché est un lieu de rencontre fictif ...

bon doc

merci

Excellent !!

très bon doc

alors là, je suis satisfait car ce document est celui qu'il me fallait.

C'est vraiment un soulagement pour moi car il m'a permis de comprendre la part de la fiscalité et son importance dans le domaine de la comptabilité;

il est génial

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

bon doc