Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

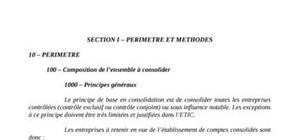

Le principe de base en consolidation est de consolider toutes les entreprises contrôlées (contrôle exclusif ou contrôle conjoint) ou sous influence notable. Les exceptions à ce principe doivent être très limitées et justifiées dans l’ETIC.

Plan :

SECTION I – PERIMETRE ET METHODES

10 – PERIMETRE

100 – Composition de l’ensemble à consolider

1000 – Principes généraux

1001- Entreprise consolidante

1002- entreprises sous contrôle exclusif

1003 – Entreprises sous contrôle conjoin

Les travaux de justification des comptes sont indispensables pour établir des états financiers fiables. ...

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

merci