Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

« La société de consommation a privilégié l’avoir au détriment de l’être ».

Jacques Delors désigne par cette citation l’état d’esprit d’une majorité d’individus dans les sociétés dites « modernes ».

Malgré les recherches sociologiques justifiant la nécessité de se forger une identité par la consommation de biens divers, ce désir de possession s’articule autour d’un seul facteur : l’argent.

Les ménages les plus aisés comme les ménages les plus pauvres veulent avoir accès à cette société de consommation. Mais, certains biens se révèlent coûteux et ne peuvent pas être payé en une seule fois : le crédit reste le seul recours possible.

La loi de 1986 sur la déréglementation financière va permettre de désencadrer le crédit, et le développement d’une forme particulière de crédit : le crédit à la consommation.

Il permet aux individus d’accéder à certains biens matériels onéreux (automobile, électroménager, etc.) soit en accordant une réserve d’argent c’est-à-dire des fonds disponibles, soit en permettant le paiement en plusieurs mensualités.

Cette forme de crédit permet aux deux parties de trouver chacun leur intérêt : le consommateur accède aux biens matériels et le prêteur s’engage à accorder les fonds en échange d’une rémunération représenté sous la forme du taux d’intérêt.

Plan :

Chapitre 1 : Les mécanismes de crédit

Chapitre 2 : Le marketing du crédit à la consommation

Chapitre 3 : Le surendettement

Le commentaire littéraire est une des épreuve les plus importantes du BAC de Français. Découvrez comment vous préparer au mieux pour l'épreuve ! ...

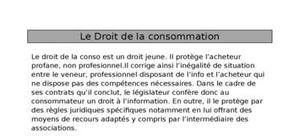

Découvrez ce cours de droit à la consommation, le consommateur à accès à des droits, il est en effet protégé par le droit, apprenez tout à ce sujet avec ce cour ...

Si les marchés environnants sont des produits de nature différente de celle du produit « principal », mais satisfaisant le même besoin, il n’y a pas de produit ...

bonne étude remarque que plusieur personnes ont négligé

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

pourri