Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

Quelles que soient les diligences de l\'auditeur, l’accroissement des risques, la montée des exigences de la clientèle et des forces concurrentielles celui-ci est obligé à mettre à jour continuellement la démarche qu\'il adopte pour évaluer n’importe quel système de contrôle interne.

L’objectif, qu’il poursuit en appréciant les forces et les faiblesses, est de déterminer dans quelle mesure il pourra s’appuyer sur ce contrôle interne pour définir la nature, l’étendue et le calendrier des travaux.

Tout au long des travaux qu’il réalisera dans le cadre de l’appréciation du contrôle interne, l’auditeur ne devra pas perdre de vue cet aspect décisionnel et déterminant qu\'est la phase du contrôle des comptes.

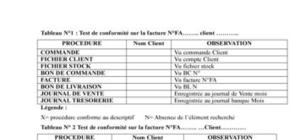

On doit de prime abord identifier le système de contrôle interne lié au cycle ventes - clients. Il s\'agit de recenser et formaliser toutes les procédures qui caractérisent le déroulement des opérations relatives

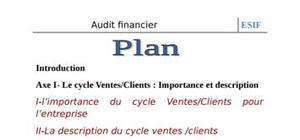

Plan :

Introduction

Axe I- Le cycle Ventes/Clients : Importance et description

I-l’importance du cycle Ventes/Clients pour l’entreprise

II-La description du cycle ventes /clients

III-Les principales données significatives

Axe II - Le contrôle interne du cycle ventes/clients

I- Les objectifs du contrôle interne

II- L’évaluation des points forts et des faiblesses

Axe III- Le contrôle des comptes du cycle ventes/Clients

I- Les objectifs du contrôle des comptes

II-Les comptes concernés par le cycle

III-La procédure générale d’audit des comptes du cycle

Etude de cas

Conclusion

tres tres interessant

c'est un document complet merci

C EST EXACTEMENT CE QUE JE CHERCHE POUR UN EXPO

MERCII C EST VRAIEMENT INTERESSANT

Merci

ce document est très intéressant, il est riche d'informations

précis, comprent tous les élements d'analyse concernant le cycle vene client

clair, objectif mais ne peut être exploiter que par l'auteur pour exposer ou dans l'hypotèse d'un fil conducteur de cours en ce domaine.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

merci pour le partage